|

М.А.Масыч

Финансовые и коммерческие расчеты на ЭВМ

Конспект лекций.Таганрог: Изд-во ТРТУ, 2005

3. ОСНОВЫ ТЕОРИИ СТРАХОВЫХ ВЫПЛАТ

3.2. Основные принципы планирования страховых финансовых операций

В

основе страхования жизни, как и любого другого вида страхования, лежит принцип распределения убытков

одного лица, с которым произошел страховой

случай, на большое число участников страхования, с которыми в данный момент

времени такой случай не произошел.

Страховые выплаты производятся из страхового фонда, сформированного

взносами всех участников страхования.

Величина взноса определяется как ожидаемая величина страховых выплат за весь срок страхования, приходящаяся на одного участника. Смерть каждого

отдельного человека является совершенно непредсказуемым событием, однако

при большом количестве участников страхования можно с довольно высокой степенью точности предсказать количество смертей

за каждый год страхования и за весь его срок. В основе такого прогноза лежит устойчивая закономерность зависимости смертности от возраста для больших групп

населения, определяемая на основе демографической статистики. Поскольку характер

вымирания населения слабо меняется в течение десятилетий, то роль случайности в страховании жизни невелика, что значительно упрощает финансовые расчеты. В

других видах страхования роль случайности значительно выше, что требует привлечения достаточно сложных методов

математической статистики и теории вероятностей. Рассмотрение таких видов отнесено

к теории риска и проводится в третьей части книги.

В

настоящей главе речь пойдет о расчете ожидаемой величины страховых выплат

для основных типов страховых контрактов: страхования на дожитие, страхования ренты,

страхования жизни (на случай смерти). Для более сложных страховых контрактов,

таких,

например, как смешанное страхование жизни, включающее ответственность по нескольким видам

страховых событий, результат легко получить простым сложением ожидаемых выплат по каждому виду страховых событий в

отдельности.

Условие сбалансированности

страховой финансовой операции заключается в

сбалансированности взаимных финансовых обязательств страховщика и

страхователя. Размер финансовых Обязательств

страховщика на момент заключения

договора есть текущая стоимость

ожидаемых страховых выплат за весь срок действия договора в соответствии

с перечнем страховых событий, от которых

предоставляется страховая защита. Необходимо,

чтобы текущая стоимость чистых премий (или нет – тo - премий), уплачиваемых страхователем единовременно или в рассрочку, была равна

вышеуказанной величине. При единовременной уплате страховой премии ее величина должна быть равна текущей

стоимости предстоящих по контракту страховых выплат, поэтому последнюю часто

называют стоимостью (или

актуарной стоимостью) контракта. При уплате страховой премии в рассрочку сбалансированность имеет место только между текущими стоимостями взносов и ожидаемых

выплат, арифметическая же сумма

взносов не равна текущей стоимости

контракта.

Основная характеристика

страховой операции — текущая стоимость ожидаемых страховых выплат за весь срок

действия договора, или единовременная

нетто-стоимость страхового контракта. Важное значение имеет также

динамика изменения во Времени текущей

стоимости предстоящих страховых выплат, или текущей стоимости

обязательств страховщика. График зависимости текущей стоимости предстоящих

выплат от времени — схема страховой операции — характеризует все особенности

конкретного вида страхования, поэтому его с успехом можно назвать портретом страховой операции или портретом

риска. Точка пересечения этого графика с осью ординат в начальный момент времени дает текущую стоимость ожидаемых

страховых выплат за весь срок

страхования, или единовременную нетто-стоимость страхового контракта

(подробнее см. раздел 3.2 и далее).

Если

интервал времени от текущего момента времени (например, конца квартала или года) до момента окончания договора не равен целому числу лет, то возникает

необходимость в интерполяции формулы для актуарной текущей стоимости для

промежутка времени между годовыми узлами.

Самое простое, что можно предложить, — это соединить прямой линией на графике значения А, полученные для двух

соседних годов (см. рис. 3.2.1). С аналитической точки зрения это

соответствует линейной интерполяции выражения (3.2.5) в промежутке между годами п и n+1:

(3.2.8) (3.2.8)

где 0 <  < 1 — дробная часть интервала времени. < 1 — дробная часть интервала времени.

Очевидно,

при невысоких процентных ставках линейная аппроксимация будет вполне приемлемой. Линейное

приближение соответствует начислению простых процентов в пределах года. При высоких

значениях процентной ставки линейной интерполяции может оказаться недостаточно.

Более точный расчет выполнен в конце раздела, однако при первом чтении его

можно пропустить.

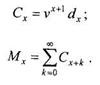

Коммутационные функции

Для

упрощения актуарных расчетов часто используют так называемые

коммутационные функции, для которых составлены специальные таблицы. Первая из

этих функций, используемая в страховании на дожитие, определяется формулой

(3.2.9) (3.2.9)

Смысл

этой функции достаточно прост. Если при рождении группы детей численностью l0 их страхуют на дожитие с условием выплаты единичной страховой суммы по достижении

возраста х, то формула (3.2.6) дает ожидаемую текущую стоимость суммы страховых выплат, т. е. суммарную

страховую премию. С помощью

коммутационной функции можно представить формулу (3.2.3) в виде

(3.2.10) (3.2.10)

Используя таблицы смертности,

можно для заданной процентной ставки рассчитать таблицы коммутационных функций для всех возрастов, приведенных в таблицах

смертности, а затем использовать для актуарных расчетов только эти

таблицы, не обращаясь к таблицам смертности

и не вычисляя каждый раз дисконтные

множители. По этой причине коммутационные функции получили широкое распространение в актуарной науке.

Таблицы коммутационных функций приведены в прил. 2. В современных условиях, при повсеместном распространении персональных компьютеров, позволяющих быстро

проводить расчеты, роль коммутационных функций существенно уменьшилась, однако

они еще сохраняют свое значение в учебном процессе, когда применение

компьютеров затруднено. Кроме того, правильность работы сложных компьютерных

программ проверяется на традиционных простых случаях, когда с помощью коммутационных функций можно выполнить

контрольные расчеты.

Срочные ренты

Если выплата ренты ограничена

определенным сроком (term of annuity), например п лет, то рента называется срочной. Стоимость обыкновенной срочной ренты

(3.3.11) (3.3.11)

Стоимость

приведенной срочной ренты определяется формулой  (3.3.12) (3.3.12)

Как видно

из приведенных выше формул, соотношение (3.3.7) остается справедливым и для срочных рент, так же как и

рекуррентные формулы (3.3.4). Формулу (3.3.11) легко получить из этих рекуррентных формул, действуя так же, как

и в случае пожизненной ренты, считая ах+п = О .

На рис. 3.3.2 приведена

графическая схема страховой ренты постнумерандо сроком на 3 года. На рис.

3.3.2,а изображена диаграмма потока платежей, на рис. 3.3.2,6 — ожидаемой текущей стоимости. В возрасте х застрахованный

уплачивает страховщику взнос в размере а , затем в течение года до возраста х+1 происходит

приращение этой суммы (в силу начисления

процентов и вымирания части застрахованных), затем в возрасте х+1

производится первая выплата ренты единичной

величины, затем в течение года происходит приращение оставшейся суммы; в

возрасте х+2 производится вторая выплата ренты единичной величины, после

чего остаток нарастает к возрасту х+3 до величины, равной единице, и в

этот момент времени производится последняя

выплата ренты, полностью исчерпывающая

остаток средств. , затем в течение года до возраста х+1 происходит

приращение этой суммы (в силу начисления

процентов и вымирания части застрахованных), затем в возрасте х+1

производится первая выплата ренты единичной

величины, затем в течение года происходит приращение оставшейся суммы; в

возрасте х+2 производится вторая выплата ренты единичной величины, после

чего остаток нарастает к возрасту х+3 до величины, равной единице, и в

этот момент времени производится последняя

выплата ренты, полностью исчерпывающая

остаток средств.

Динамика

изменения индивидуального страхового фонда ренты пренумерандо аналогична случаю ренты постнумерандо,

с той

только разницей, что первая выплата производится в возрасте х, сразу же после получения

взноса, а последняя — в возрасте х+2 (см. рис. 3.3.3).

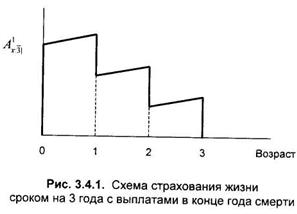

На рис. 3.4.1 изображена

графическая схема страхования жизни сроком на 3 года. В момент времени t = 0 страховщик получает взнос в размере А в расчете

на одного застрахованного, затем в течение периода от 0 до 1 года происходит приращение этой суммы (в силу начисления

процентов), затем в момент времени t = 1 производится первая выплата (по смертям, происшедшим в течение первого года), затем в течение периода

от t = 1 до t = 2 происходит приращение оставшейся суммы, затем в момент t = 2 производится вторая выплата, после

чего остаток нарастает к моменту времени t = 3, в который и производится последняя выплата, полностью исчерпывающая остаток средств. в расчете

на одного застрахованного, затем в течение периода от 0 до 1 года происходит приращение этой суммы (в силу начисления

процентов), затем в момент времени t = 1 производится первая выплата (по смертям, происшедшим в течение первого года), затем в течение периода

от t = 1 до t = 2 происходит приращение оставшейся суммы, затем в момент t = 2 производится вторая выплата, после

чего остаток нарастает к моменту времени t = 3, в который и производится последняя выплата, полностью исчерпывающая остаток средств.

Коммутационные функции

Для

упрощения расчетов по страхованию жизни (на случай смерти) вводится

вторая пара коммутационных функций:

(3.4.4),

(3.4.5) (3.4.4),

(3.4.5)

Тогда формулы (3.4.2) и

(3.4.3) можно переписать в следующем виде

(3.4.6) (3.4.6)

Страхование с выплатой

в момент смерти

Выше мы для простоты

предполагали, что страховые выплаты осуществляются в конце года смерти

застрахованного. На практике, как правило, договор страхования предусматривает

выплату страховой суммы сразу

после установления факта смерти. Поэтому при

вычислении текущей стоимости страховой выплаты следует осуществлять дисконтирование от момента смерти, а

не от конца года, что реализуется заменой: vk+1 vk+l, где t — интервал

времени от начала к+1 -го года страхования до момента смерти (в долях года). Выше мы для простоты

предполагали, что страховые выплаты осуществляются в конце года смерти

застрахованного. На практике, как правило, договор страхования предусматривает

выплату страховой суммы сразу

после установления факта смерти. Поэтому при

вычислении текущей стоимости страховой выплаты следует осуществлять дисконтирование от момента смерти, а

не от конца года, что реализуется заменой: vk+1 vk+l, где t — интервал

времени от начала к+1 -го года страхования до момента смерти (в долях года).

Более сложная задача -

вычисление ожидаемого количества смертей в

течение года. Дело в том, что таблицы смертности дают информацию только

об общем количестве смертей лиц данного возраста за год, не детализируя их

распределение по месяцам или неделям года.

Поэтому для вычисления количества смертей в определенном временном интервале

внутри года необходимо принять какую-либо гипотезу о характере этого

распределения. Наиболее простым и естественным является предположение о

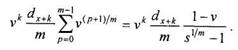

равномерном распределении смертей внутри года. Если разбить к +1

-й год страхования на т равных интервалов времени длительностью 1/т,

то количество смертей за любой интервал времени составит dx+k/m. Будем считать, что все выплаты

по страховым случаям, происшедшим в соответствующем временном интервале, осуществляются в конце этого

интервала, т. е. совокупность страховых выплат представляет собой m - срочную ренту постнумерандо. Тогда

ожидаемая текущая стоимость

страховых выплат за этот год составит

(3.4.7) (3.4.7)

При

выводе этого соотношения мы использовали формулу для суммы геометрической прогрессии.

Переходя ко все более и более

коротким интервалам времени (т  ), получим ), получим

В результате

текущая стоимость страховых выплат за год равна:

Этот же

результат можно было получить сразу же из первоначальной формулы (3.4.7), переходя при т от суммирования к интегрированию:

Ожидаемая

текущая стоимость страховых выплат, осуществляемых в момент смерти, для пожизненного

страхования ( ) равна: ) равна:

(3.4.8) (3.4.8)

В актуарной математике

обозначения с чертой сверху относятся к

непрерывным выплатам. В данном случае страховые выплаты происходят

достаточно часто, т. е. практически непрерывно

в течение каждого года страхования.

Формула (3.4.8) отличается от

соответствующей формулы (3.4.2) для страхования с выплатой в конце года смерти

наличием дополнительного множителя. Величина

этого множителя при небольших

значениях годовой процентной ставки определяется приближенной формулой

Точно такой же результат мы

получили, если бы считали, что ;все смерти

происходят в середине очередного года, а начисление процентов — в

течение года по закону простых процентов. Для примера: при i= 0,1 этот множитель равен 1,05.

Аналогичным

образом для стоимости срочного контракта по страхованию жизни сроком на п лет вместо (3.4.3) получим

(3.4.9) (3.4.9)

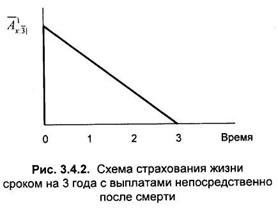

На рис. 3.4.2 представлена

зависимость ожидаемой текущей стоимости от времени для страхования жизни сроком

на 3 года со страховыми выплатами непосредственно после установления

факта смерти застрахованного.

В момент времени t = 0

страховщик получает взнос в размере  расчете на одного застрахованного, затем в течение всего срока

страхования происходит некоторое

приращение этой суммы (в силу начисления процентов), с одной стороны, и

непрерывное ее уменьшение в результате страховых выплат — с другой,

причем последний процесс является

преобладающим. К моменту окончания срока страхования полностью исчерпываются

полученные средства. расчете на одного застрахованного, затем в течение всего срока

страхования происходит некоторое

приращение этой суммы (в силу начисления процентов), с одной стороны, и

непрерывное ее уменьшение в результате страховых выплат — с другой,

причем последний процесс является

преобладающим. К моменту окончания срока страхования полностью исчерпываются

полученные средства.

Рекуррентные формулы

При

компьютерных расчетах, особенно с применением электронных таблиц, расчет

ожидаемой текущей стоимости удобнее выполнять с помощью рекуррентных формул,

связывающих соответствующие значения за два соседних года. Значение суммарной

текущей стоимости на начало года, когда возраст застрахованного равен х, равно сумме

текущей стоимости на начало следующего года

и суммарной выплаты в конце настоящего года, дисконтированной к началу года:

(3.4.10) (3.4.10)

Значения ожидаемой текущей

стоимости обыкновенной ренты, рассчитанные по формулам (3.4.10), приведены в

таблице в прил.2. Для страхования с выплатой в момент смерти следует в

(3.4.10) заменить  . .

Страхование жизни с

возрастающей страховой суммой

Стандартное

возрастающее страхование жизни означает ежегодный рост страховой суммы на единицу по

сравнению с единичной страховой суммой первого года страхования. Текущая стоимость полиса стандартного возрастающего

пожизненного страхования жизни равна

(3.4.11) (3.4.11)

Используя формулу (3.4.5),

получим

С

помощью этой формулы результат выражается через стандартные коммутационные

функции, поэтому и тип страхования назван стандартным. С целью упрощения

вычислений вводится еще одна коммутационная функция:

(3.4.12) (3.4.12)

Окончательно получим

(3.4.13) (3.4.13)

Если

каждый член группы вносит в начале каждого года в фонд сумму в размере 1 (рента

пренумерандо), то накопленная через п лет сумма в расчете на одного дожившего

будет равна

(3.6.2) (3.6.2)

Если

взносы будут вноситься в конце каждого года (рента постнумерандо),- то

аналогичным образом получим

(3.6.3) (3.6.3)

Возвращаясь к формулам

(3.3.8) и (3.3.9) для текущей стоимости соответствующих рент на момент начала

договора, мы видим, что они связаны с

приведенными выше формулами универсальным соотношением

(3.6.4) (3.6.4)

Данное соотношение —

обобщение формулы (2.2.4) для финансовых рент

на случай страховых рент. Оно справедливо для всех видов рент: отсроченных, с платежами несколько раз в год.

|