|

М.А.Масыч

Финансовые и коммерческие расчеты на ЭВМ

Конспект лекций.Таганрог: Изд-во ТРТУ, 2005

4. СТРАХОВЫЕ ПРЕМИИ

4.2. Нетто-премии для элементарных видов страхования

Страхование на чистое

дожитие

Рассмотрим сначала наиболее

простую ситуацию, когда выжидательный период отсутствует и уплата страховой премии

происходит в течение всего срока действия договора страхования. Пусть возраст застрахованного х лет, срок

страхования п лет равен периоду уплаты премии. В соответствии с

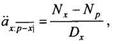

(4.1.2) величина страхового взноса с единичной страховой суммы равна

единовременной стоимости страхования (3.2.2), деленной на соответствующий коэффициент рассрочки:

(4.2.1) (4.2.1)

Период

уплаты взносов либо может совпадать со сроком действия договора, либо быть меньше

него. В последнем случае на полисе указывается возраст застрахованного, по

достижении которого полис должен быть полностью оплачен.

Если продолжительность

периода уплаты страховой премии равна т лет,

то величина ежегодного взноса в соответствии с (4.1.3) определяется

формулой

(4.2.2) (4.2.2)

Страхование рент

Страхование

рент является разновидностью страхования на дожитие, когда вместо единовременной выплаты

по дожитию до срока окончания

договора предусмотрен ряд регулярных страховых выплат в течение некоторого

периода времени или пожизненно (при условии

дожития до сроков выплат). Поэтому в

дополнение к периоду уплаты страховой премии и выжидательному периоду, предусмотренным при страховании

на дожитие, здесь выделяют также период страховых выплат, в течение которого страховщик выполняет свои финансовые

обязательства по отношению к

страхователю.

Рассмотрим вначале наиболее

простой случай, когда выжидательный период

отсутствует. Будем считать, что период выплат пожизненной ренты (пенсии)

начинается по достижении человеком

определенного возраста р, а договор страхования заключен в возрасте х и предусмотрен период

уплаты взносов в течение т = р-х лет. Тогда ожидаемая текущая

стоимость этой отсроченной на т лет

ренты на момент заключения договора страхования (в соответствии с

(3.3.12))

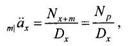

(4.2.3) (4.2.3)

где N, D — соответствующие коммутационные функции.

Коэффициент

рассрочки, соответствующий заданному периоду уплаты страховой премии, согласно формуле (3.3.10),

(4.2.4) (4.2.4)

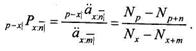

Разделив (4.2.3) на (4.2.4), получим

(4.2.5) (4.2.5)

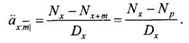

Если

период уплаты взносов меньше срока отсрочки, то величина ежегодного взноса

(4.2.6) (4.2.6)

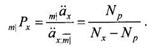

Для

срочной ренты продолжительностью п лет в соответствии с (3.3.14) получим

(4.2.7) (4.2.7)

Страхование жизни (на

случай смерти)

В отличие от страхования на

дожитие, в страховании на случай смерти отсутствует выжидательный период, т. е.

период, когда страховая премия уже полностью внесена, а обязанность страховщика осуществлять страховые выплаты еще не

наступила. Это связано с тем, что страховым случаем, обязывающим

произвести выплату, является смерть застрахованного, которая может наступить в

любой момент после заключения договора.

Рассмотрим

сначала наиболее простой случай пожизненного страхования, когда взносы уплачиваются

страхователем, пока он жив (т.е. период уплаты взносов совпадает со сроком страхования), а страховая выплата производится

непосредственно после смерти. Величина страхового взноса с единичной страховой суммы равна единовременной стоимости полиса,

деленной |ца соответствующий

коэффициент рассрочки

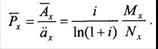

(4.2.8) (4.2.8)

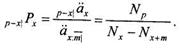

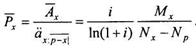

Если

период уплаты взносов при пожизненном страховании на случай смерти ограничен (до возраста р),

то коэффициент рассрочки

(4.2.9) (4.2.9)

а

величина годового взноса с единичной страховой суммы в соответствии с (3.4.8) определяется формулой

(4.2.10) (4.2.10)

|