|

А.Н. Федоров

Банковский маркетинг

Конспект лекций. Ростов-на-Дону, 2009.

Глава 1. Основы банковского маркетинга

1.2. Стратегии маркетинга в банковской сфере

Один из самых важных моментов маркетинговой деятельности

заключается в анализе и формирование маркетинговых стратегий.

Выделяют следующие методы:

-

метод матричного анализа «товар —

рынок»;

-

Бостонская матрица;

-

стратегия по прибыли;

-

модель Портера.

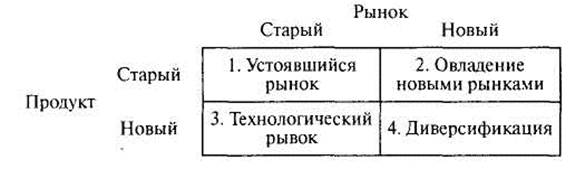

Первый метод предполагает анализ матрицы

по четырем позициям (рис. 1.1).

Рис. 1.1. Матричный анализ

«продукт—рынок.»

Ситуация «устоявшийся рынок» характеризуется тем, что старые банковские продукты

реализуются на старом рынке путем улучшения каналов их реализации, проведения

рекламных кампаний. Рынок еще не насыщен данными видами услуг, новые клиенты

приобретают эти продукты из-за открытия новых филиалов банка в местах их

проживания. Рано или поздно насыщенность рынка продаваемыми услугами достигнет

предела. Непрерывная конкуренция между банками, борьба за увеличение числа

обслуживаемых клиентов и другие факторы требуют реализации новой рыночной

стратегии. В противном случае длительное существование такого положения

сопряжено с опасностью превращения устоявшегося рынка в болото.

Ситуация

«владение новыми рынками» характеризуется

экстенсивным расширением

рынков сбыта продуктов. В дополнение к старым рынкам банк овладевает новыми

сегментами или же новыми географическими рынками. Увеличивается количество

клиентов, а значит, и продаж услуг. Банк увеличивает производственные мощности

(строит новые филиалы, дополнительные офисы, закупает компьютерное и другое

оборудование), численность персонала. Услуги банка хорошо зарекомендовали себя

на старых рынках. Благодаря проведенной активной рекламной кампании они легко

находят новых клиентов на новых рынках.

Ситуация «технологический

рынок» характеризуется предложением новых продуктов на старых рынках или новым

технологическим рывком в освоении новых моделей продукции (например, нового

класса пластиковых карт) или в модификации старой услуги, (например, проведение

расчетно-платежных операций через банк с использованием компьютера, не выходя

из офиса компании). Банк имеет хорошую репутацию по предоставляемым старым

услугам и достаточный капитал для проведения исследовательских и опытных работ

по разработке и производству новых продуктов.

В ситуации «диверсификация» новому продукту тесно в рамках

старых рынков сбыта. Он стремится проникнуть на новые рынки. Здесь требуются

особенно тщательно разработанные маркетинговые планы, так как речь идет не

только о новых продуктах, запускаемых на рынок, но и о новом рынке. В случае

плохо проработанного маркетинга эта ситуация часто характеризуется поговоркой:

«Или пан или пропал». В случае хорошо подготовленного и реализованного

маркетинга полученные дополнительные доходы могут существенно перекрыть высокие

расходы.

Анализ продуктовых групп по разным рынкам позволяет определить

конкретные стратегии и тактики по производству и сбыту банковских продуктов.

Метод Бостонской матрицы позволяет банку провести

классификацию своих зон деятельности в сравнении с основными конкурентами,

сравнить темпы роста своих доходов с темпами роста банков-конкурентов,

работающих в этом же районе. Все зоны деятельности делятся на следующие группы:

-

высоко прибыльные

зоны, где расположены филиалы;

-

они имеют доходы,

прибыль и рентабельность выше среднестатистических показателей по банку;

-

зоны, имеющие примерно

одинаковые перечисленные показатели, в сравнении со среднестатистическими

показателями по всем зонам;

-

убыточные зоны, по

которым рассматриваемые показатели ниже среднестатистических показателей или

даже имеют прямые финансовые убытки. Особое внимание, конечно, уделяется к

зонам третьей группы.

Согласно эффекту масштаба производства, чем выше по удельному весу

зоны деятельности относительно конкурентов занимает банк, тем ниже постоянные

затраты банка относительно этих конкурентов. Такая ситуация способствует

увеличению затрат на проведение разработок по выпуску новых банковских

продуктов.

Согласно «бостонской матрице», по эффективности

деятельности выделяются четыре типа банков: «звезды», «дойные коровы», «трудные

дети» и «собаки». Банки в зоне сбытовой деятельности типа «звезды»

характеризуются высоким уровнем квалификации персонала, доходом, прибылью,

лидирующим положением относительно других банков-конкурентов. Банк сознательно

идет на высокие затраты по поддержанию высокой доли клиентской базы, рекламе,

развернутой диверсификации банковских услуг. После наступления порога насыщения

банковскими услугами звезды переходят в стадию «дойных коров», которые

характеризуются высокими долями рынка обслуживания и относительно низкими

затратами на единицу банковского продукта. Получаемые от дойных коров высокие доходы позволяют поддерживать пока что убыточные, но

стратегически важные зоны деятельности банка. Здесь возникают широкие

возможности по таким нововведениям, как процентные скидки по кредитам,

предоставление постоянным клиентам кредитовых пластиковых карт типа «почетный

клиент», банковский франчайзинг по отдельным банковским услугам. Зоны

деятельности типа «трудных детей» отличаются непредсказуемостью рыночных

ситуаций, управляемость которыми близка к нулю. Например, поведение клиентов,

банков-конкурентов характеризуется тем, что «они могут выкинуть все». При этом

начинают наблюдаться более высокие темпы роста затрат по сравнению с доходами.

На рынке услуг появились более сильные конкуренты, которые предложили более

качественные, многофункциональные и разнообразные услуги, комфортные условия

обслуживания. Например, открытие офисов банка в новых супермаркетах, куда в

фирменных автобусах бесплатно доставляются покупатели, которые совершают

покупки с использованием пластиковых карт. Если же зоны деятельности банка

перешли в разряд «трудных детей», то здесь возникает следующая проблема:

оценить свои производственно-финансовые возможности относительно конкурентов и

принять решение. Это решение может быть таким, как, например, резко усилить

свою конкурентоспособность и не отдать свои ранее завоеванные рынки услуг и

клиентов другим банкам при невозможности уйти с этого рынка.

Зоны

деятельности типа «собаки» — это зоны с

небольшой долей рынка услуг и клиентов, низкой конкурентоспособностью

реализуемых банковских продуктов, высоким операционными расходами банка,

издержками реализации услуг. Здесь возможна более детальная и глубокая

сегментация своей зоны рынка по таким параметрам, как целевой рынок, — с

выбором одного или нескольких массивов клиентов, услуг. Например, по небольшой

группе услуг для конкретного массива клиентов или по модифицированным услугам

для определенных нескольких групп клиентов. Банк может диверсифицировать услугу

по кредитованию населения по следующим направлениям: кредиты на приобретение

объектов недвижимости; кредиты на неотложные нужды потребительского характера;

кредиты под залог мерных золотых слитков; кредиты под залог ценных бумаги и т.

д. Аналогично может быть проведена сегментация по процентным ставкам, срокам,

размерам кредитования, каналам реализации услуг, видам рекламных кампаний.

Анализ

стратегий по прибыли определяет основные

маркетинговые факторы, действующие на показатель прибыли банка. Это борьба за

увеличение доли финансового рынка относительно нескольких ведущих

банков-конкурентов по динамике доходов, рентабельности капитала банка,

добавленной стоимости, экономическому росту, качеству услуг и снижению расходов.

Стратегическая

модель Портера определяет основные

направления анализа и планирования по отобранным целевым рынкам услуг, клиентов

и стратегическим преимуществам банка, например, по предлагаемым уникальным

услугам. Другими видами уникальности могут быть специальные процентные ставки,

цены по отобранным группам клиентов. Разрабатывая направления преимуществ

товаров по сравнению с товарами конкурентов, модель Портера прежде всего

делает упор на оптимальные издержки, дифференциацию и концентрацию позиций

по отобранным банковским услугам.

Оптимизация

по издержкам предполагает ориентацию банка

на широкий рынок клиентов, в результате чего снижаются удельные затраты. Это в

свою очередь ведет к снижению цены одной услуги.

Дифференциация

банковских продуктов по группам предполагает

их многообразие позиционирования перед разными группами клиентов. Например,

крупные и надежные предприниматели, постоянно пользующиеся кредитами, могут

получить в банке денежные суммы открытием персональных кредитных линий, что

выгодно банку и клиентам, а для разовых кредитных операций мелким бизнесменам

могут быть открыты несколько простых ссудных счетов. Противоположной стратегией

является стратегия концентрации планирования реализации услуги на

отобранном сегменте рынка на основе уникальности характеристик самих услуг.

Например, не каждый банк может предоставить услугу клиенту по купле-продаже

драгоценных металлов или по проведению факторинговых и форфейтинговых операций.

Таким образом, концентрация на реализации функциональной уникальности

банковской услуги позволяет сделать вывод, что банк не обязательно должна быть

крупным. Напротив, специализированный, небольшой банк, имеющий небольшую долю

рынка услуг, за счет стратегии концентрации функциональной уникальности услуги

на небольшом рыночном сегменте может добиться с точки зрения соотношения

«доходы — затраты» более лучших финансово-экономических показателей, чем

крупный банк.

Опрос

маркетологов крупных и средних банков показывает, что одной из основных работ

при планировании маркетинга является разработка цен (процентных ставок,

комиссионных) на предоставляемые услуги. Стратегические и тактические вопросы

гибкого управления ценами на услуги кардинальным образом влияют на успешное ее

внедрение на рынке, эффективное сегментирование рыночных зон и продуктовое

позиционирование, получение максимума доходов при оптимальных издержках сбыта. Ценообразование складывается

из звеньев длинной цепи производственной деятельности банка. Следует выделять

по отношению к банку управляемые и не управляемые факторы, воздействующие на

общую величину цены услуги. Для разных групп клиентов, находящихся в одном и

том же рыночном сегменте или для одних и тех же типов покупателей, но

расположенных в разных рыночных сегментах, нужны дифференцированные цены.

Классический принцип позиционирования ценами на реализуемые услуги гласит:

общий доход может быть получен большей величины при уменьшении цены единицы

банковского продукта, но за счет более быстрого роста количества

предоставленных услуг. Например, при средней процентной ставке за

предоставляемый кредит в 30% размер выданных кредитов составил 100 млн. руб.

Тогда общий годовой доход банка составит 30 млн. руб. Анализ кредитного рынка

показал: при снижении цены, т.е. процентной ставки на 10%, размер выданных

кредитов может возрасти на 20%. Таким образом, общий доход банка только за счет

снижения цены составит 30% х (1 — 0,1) х х 100 млн. руб. (1 + 0,2) = 32,4 млн.

руб. Дополнительный доход в 2,4 млн. руб. образовался за счет перекрытия темпов

роста общего размера кредитов над темпами снижения средней процентной ставки по

предоставляемым кредитам.

При расчете цены банковского продукта маркетолог банка

может ее строить по среднестатистической кривой спроса клиента, когда на

финансовом рынке существует множество банков, предоставляющих аналогичные

услуги в большом количестве. Здесь конкуренция между банками достаточно

высокая, и клиент может свободно выбирать услуги в разных банках. Таким

образом, формируется рынок

покупателя банковских продуктов. Если же

на рынке продавцов банковскими

продуктами ограниченное количество банков, их продукты имеют отличительные

качества. Здесь ценами в основном управляют банки, и этот рынок называется рынком

предложения банков-продавцов. Зависимость цен на банковские продукты Ц1 и

Ц2 от количества продаж КП1 и КП2 представлена на рис. 1.2.

Рис. 1.2. Зависимость цен на банковские

продукты Ц1 и Ц2 от количества продаж КП1 и КП2

В зависимости от ситуаций на финансовом рынке банк может выбирать

разные позиции. Например, для проникновения и овладения новыми рынками или

новыми сегментами старых рынков банк может специально снизить цену на продукт

от Ц1 до Ц2. В результате он получит увеличение количества клиентов и

соответственно количество продаж от КП1 до КП2. В следующий период времени

банк, утвердившись на выбранном рынке, где его продукты получили признание

клиентов, может вновь поднять цену от Ц2 до Ц1, сократив продажи от КП2 до КП1.

При этом размер дохода может не только сохраниться на прежнем уровне, но и

увеличиться.

Таким образом, для проникновения на рынок банк использовал вначале стратегию цены по спросу клиентов-покупателей именно

на этом рынке. После того как

банк утвердился и появилась возможность диктовать свою цену, он использовал стратегию

цены по предложению банка-продавца. Такое стратегическое позиционирование

банковскими продуктами эффективно не только при вхождении на новый финансовый

рынок, но и при запуске нового и особенно уникального продукта.

С точки

зрения спроса на банковские продукты их можно классифицировать на следующие

группы: продукты, имеющие постоянно высокий спрос; продукты, имеющие растущий спрос; продукты, имеющие

падающий спрос. Особое внимание следует уделить выяснению причин падения спроса

по последней группе продуктов.

Для этого анализируются:

-

управляемые показатели;

-

продажные цены на

аналогичные продукты, реализуемые банками-конкурентами;

-

показатели

эффективности производства (доходов, расходов, рентабельности по отдельным

продуктам, производительности труда, фондоотдачи используемых фондов);

-

слабо управляемые или

неуправляемые факторы;

-

изменение доли

финансового рынка, количества клиентов;

-

количество проводимых

банковских операций, заказов и частота продаж по видам продуктов;

-

динамика доходов

населения, где расположены филиалы, дополнительные офисы банка.

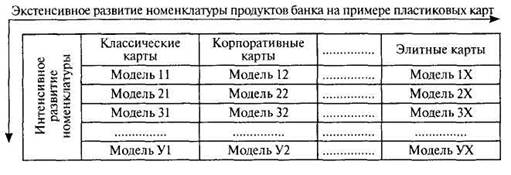

Если в номенклатуре предоставляемых

продуктов увеличивается доля товаров с падающим спросом, целесообразно провести

матричный анализ вариантов

продуктовой номенклатуры (см. рис. 1.3).

Рис. 1.3. Матричный анализ

экстенсивного и интенсивного развития продуктовых номенклатурных позиций банка

Для предотвращения падения спроса на

определенные продукты банк, реализующий пластиковые карты, может разработать 1,

2, 3... X направлений экстенсивного развития

номенклатуры:

1.

Экстенсивное развитие

проекта, когда осуществляется дополнение к производству и реализации

классических карт корпоративными картами и далее класса элитных карт и так

далее.

2.

Интенсивное развитие

проекта, когда осуществляется углубление и разработка новых моделей карт внутри

каждого класса, например, дополнение к производству и реализации классических

карт с модели 11 на новые модели 21, 31... У1.

3.

Синтез обоих вариантов

экстенсивно-интенсивного развития проекта, когда происходит выборка по

горизонтали и вертикали наиболее удачных и выгодных пластиковых карт. Здесь возможны

диагонально-перекрестные анализы проекты карт.

Окончательный диапазон номенклатуры (а внутри нее и ассортимента

банковских продуктов) определяется советом директоров, правлением банка и

управляющими по маркетингу, которые основывают свои решения по данным

менеджеров филиалов и офисов. Основные

номенклатурные стратегии банка: производство продуктов с широкой номенклатурой;

производство продуктов с узкой номенклатурой. Во втором случае банк концентрирует главное внимание на конкретных

сегментах рыночного пространства. Изменение широты номенклатуры продуктов

зависит от конкурентоспособности продуктов, надежности самого банка, качества и

ценовой политики. Если размеры доходов банка от уменьшения номенклатуры

продуктов не уменьшаются или, напротив, даже увеличиваются, такая но менклатура

считается слишком широкой. Банк должен определить тот оптимальный размер

номенклатуры производства и реализации продуктов, ниже которого начнут

снижаться доходы и прибыль. Разработка оптимального размера номенклатуры, а

также количества продуктов может осуществляться по факторам развития прибыли и

качества. Например, банк определился в рыночном пространстве по реализации

нормального количества и качества продуктов, которые обеспечивают

среднерыночную прибыль. Рыночная конкуренция и стремление к увеличению прибыли

рано или поздно заставит банк искать новые сегменты рынка в следующих

направлениях:

1.

Снизить в определенных

пределах качественные параметры продуктов и увеличить их номенклатуру и

количество и тем самым проникнуть на новые зоны рынка клиентов со «средними и

маленькими кошельками», которые всегда составляют самую многочисленную

клиентскую базу.

2.

Улучшить качественные

параметры продуктов, увеличить их цену, уменьшить их номенклатуру и количество

и тем самым проникнуть на новые зоны рынка (точечные сегменты) клиентов с

«толстыми кошельками».

3.

Улучшить качественные

параметры по одним продуктовым позициям и тем самым охватить потребителей услуг

с «толстыми кошельками». Одновременно снизить в определенных пределах

качественные параметры продуктов и тем самым проникнуть на новые зоны рынка

потребителей со «средними и маленькими кошельками».

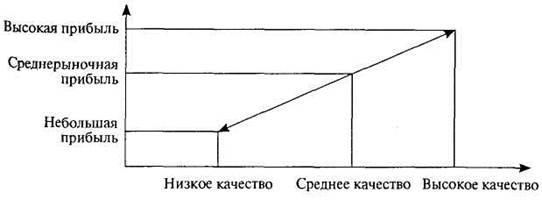

Зависимость качества продуктов от размера прибыли банка показана

на рис. 1.4.

Рис. 1.4. Зависимость качества

продуктов от размера прибыли банка

Стратегическое планирование системно взаимоувязанной номенклатуры,

количества и качества банковских продуктов позволяет учесть требования клиентов

разных социальных групп, расположенных в разных районах или даже в разных

странах. Например, диверсифицировать или, напротив, сократить номенклатуру

продуктов и тем самым выйти на более высокий уровень прибыли (положение звезды

на рыночном сегменте), сдержать или даже вывести банков-конкурентов с рынка. Принципиальное отличие банковского

маркетинга XXI в. состоит в принципе глубокого и точечного

сегментирования рынка продуктов, клиентов и продуктового ценообразования. Если

банк не сможет проводить оптимальную сегментацию рынка, то рано или поздно

рынок начнет сегментировать или разбивать банк.

При условии явного превышения спроса над предложением банковских

продуктов, т.е. когда существует рынок банка-продавца, банк, диктуя процентные

ставки и тарифы, рассчитывает цену продукта

на основе нормальных операционных издержек и приемлемой среднебанковской прибыли. Например, операционные издержки банка по

производству и реализации единицы продукта составляют 300 руб., нормальная

прибыль 20% от общих издержек. Тогда цена единицы продукта составляет 300 руб.

+ (300 руб. х 20%) = 360 руб. В другой ситуации, когда отсутствует превышение

спроса над предложением, т.е. лидирующее положение занимает клиент-покупатель, цена рассчитывается по спросу клиента-покупателя. Например,

клиент-покупатель в анкетном

опросе о возможной покупки определенной услуги указал, что он приобрел бы эту

услугу за 1500 рублей. Отдел анализа и планирования цены определяет, что для

получения нормальной среднерыночной прибыли в 20% коммерческая себестоимость

одной услуги должна составить 80%, т.е. 1200 руб. На следующем этапе производится

развертка и анализ себестоимости по статьям банковских расходов. Если банк

сможет уложиться по расходам в пределах 1200 руб., то заказ на производство и

реализацию этого банковского продукта принимается, включается в портфель

заказов и производственную программу банка. Если себестоимость этого продукта

оказывается выше, например, 1300 руб., рассматривается возможность приемлемого

уменьшения прибыли по данному продукту, делается окончательный вывод

относительно отклонения или включения его в портфель заказов банка.

Стратегия спроса должна основываться на

следующей закономерности: с увеличением цены на банковский продукт спрос на

него, как правило, падает. Для количественного измерения соотношений спроса и

цены существует формула определения эластичности цены по отношению к спросу (Э):

Э = [(Спрос 1 — Спрос 2) / (Спрос 1 +

Спрос 2)] :

: [(Цена 1 - Цена 2) / (Цена 1 + Цена 2))]

В представленной формуле величина

эластичности может быть:

1)

отрицательной

величиной, например, при увеличении цены продукта Цена 2 будет больше Цены 1 и

размер спроса будет уменьшаться при росте цен, что и определит минусовой

размер;

2)

положительной

величиной большей единицы, когда изменения в спросе превышают изменения в

ценах. Доходы банка возрастают, несмотря на уменьшение цен, и, напротив,

уменьшается при увеличении цен;

3)

величиной меньше

единицы, при которой доход увеличивается или уменьшается в соответствии с

увеличением или уменьшением цен;

4)

величиной равной

единице, при которой доход остается постоянным, несмотря на изменения как спроса,

так и цены.

Это объясняется тем обстоятельством, что

изменение спроса

(цены) погашается изменением цены (спроса).

При разработке ценовой стратегии на банковские продукты

определяются: финансово-экономические цели развития банка на рассматриваемый

период; производственно-продуктовая и рыночная стратегия; спрос клиентов по

продуктам и ценам. Кроме того, необходима разработка и реализация гибкой

системы цен по продуктовым позициям с учетом основных факторов, таких как спрос

клиентов, нормативные акты государственных органов, возможные действия

банков-конкурентов, операционные расходы и издержки сбыта, своевременная

адаптация цен на продукты по рынкам и клиентам.

Основные цели ценовой стратегии банка:

-

максимизация прибыли;

-

рост количества продаж банковских продуктов;

-

экстенсивное развитие зон деятельности

за счет проникновения на новые рынки;

-

поддержание высокого или нормального конкурентного статуса в сравнении с другими участниками рынка.

Вполне возможна установка банком не одной, а нескольких целей,

например, увеличение прибыли на 15% и овладение новым рынком реализации

продуктов. Частое изменение цен и процентных ставок на продукты может создать

перед клиентами репутацию неуверенного в себе банка. Разработанная слишком

сложная и многоступенчатая система цен создает перед всеми субъектами сбыта

(филиалами, дополнительными офисами, отделениями) проблемы: Дополнительные

затраты времени на их бесконечные перерасчеты на согласования и установку новых

условий и тарифов. Все эти отталкивает клиентов, и они ищут более прозрачные и

понятные условия выполнения банковских услуг.

Если основной целью является максимизация прибыли, то из

портфеля заказов производится выборка и запускается в производство наиболее

прибыльные и рентабельные продукты. Рентабельность продукта определяется

отношением прибыли к себестоимости его производства и реализации. При выборе

цели банка в виде максимизации

количества продаж продуктов производится

сравнение по этому показателю

и по занимаемой доле рынка с другими основными банками-конкурентами. Вторая

стратегия направлена на усиление контроля банка, увеличение клиентской базы в

данном рыночном секторе. В дальнейшем банк планирует снизить операционные

расходы относительно единицы продаваемого продукта, в первую очередь поих

постоянным элементам затрат (управленческие расходы, амортизация и т. д.), и

тем самым получить дополнительную прибыль. Следующая цель — проникновение на

новый рынок возможно даже вначале и на не стабильный рынок с высокими

первоначальными затратами. Например, многие западные банки выбирают эту

стратегию по отношению к российскому рынку с надеждой на хорошую перспективу.

Здесь основной упор делается на отличительные, например, качественные

характеристики продуктов, надежность и ответственность перед клиентами по

заключаемым с ними договорам. Так, российский клиент, несмотря на более высокие

процентные ставки по вкладам в местных банках, все больше стал осуществлять

вложения в филиалы иностранных банков. В условиях интернационализации и более

широкого доступа иностранных банков на российский рынок обостряется конкуренция

за обладание финансовыми рынками, клиентами. Российские банки вынуждены постоянно

повышать свой конкурентоспособный

статус. Здесь действует жесткий закон рынка: более сильный банк

перехватывает рынки и клиентов более слабого банка. Чтобы не оставаться на

месте, нужно сильно бежать; чтобы клиенты не перешли к конкуренту, нужно

учитывать рыночную конъюнктуру, например, снизить цену продукта, несмотря на

снижение прибыли. Окончательная судьба банка решается на рынке сбыта продуктов,

поэтому при усилении конкурентных войн за рубль вкладчика наиболее вероятная

ситуация складывается такая, что доля маркетинговых расходов резко возрастает

при соответственном снижении операционно-производственных расходов банка.

В зависимости от рыночных ситуаций банк может устанавливать на свои продукты высокие или престижные цены, а

также низкие цены для

проникновения на рынок. Банк может устанавливать на свой продукт сразу престижные

цены, например, на многофункциональные пластиковые карты или

высококачественные уникальные продукты, когда он знает, что на рынке сбыта

почти всегда есть определенный сегмент конкретной платежеспособной группы

клиентов, которые хотели бы приобрести эти продукты. После проникновения и утверждения себя на отобранном сегменте клиентов банк,

изучив рыночную конъюнктуру, стремится за счет снижения цены продукта выйти на

массового клиента-покупателя. Здесь

присутствует и психологический

фактор: если продукт

имеет высокую цену, то он имеет высокое качество и надежность. Далее отметим

психологию любого банка как продавца своих продуктов, который стремится начать

продавать свой продукт как можно с более высокого уровня. Низкий уровень

конкуренции между банками-продавцами или ее отсутствие на определенные

продукты, также способствует установлению банками-продавцами высокой цены на

продаваемый продукт. В условиях жесткой конкуренции между банками проникновение

на рынок лучше осуществлять с низких цен.

При делении финансового рынка на отдельные сегменты целесообразно

разделить их на несколько ценовых зон. Первая зона высоких цен на дорогие и

престижные продукты для наиболее богатой клиентуры, например, Альфа-банк

предоставляет элитные карты в виде золотых карт, виза платинум, динерз клаб.

Эти карты гарантируют высокое качество обслуживания по мировым стандартам с

предоставлением, например, по виза голд медицинской страховки лимитом в 100 000

долл. В последующих ценовых зонах используются более доступные для широкого

круга клиентов карты. Например, виза электрон, цирруз маэстро могут открыть

клиенты с 14 лет.

Один из наиболее эффективных методов расширения факторов роста

доходов банка — интеграция банковских структур с другими небанковскими

финансовыми учреждениями, например, с паевыми инвестиционными фондами,

страховыми компаниями. Этот метод проникновения и реализации банковских

продуктов на новых рынках услуг называется банковский франчайзинг. Под

ним понимается система договорных правоотношений между основным субъектом —

небанковской организацией, называемым франчайзером, и передаваемым

другому субъекту — франчайзи, т.е. коммерческому банку, право

пользования торговой маркой франчайзера при условии сохранения франчайзи

экономической и юридической самостоятельности.

Основные черты франчайзинга: существование как минимум двух

субъектов правоотношений франчайзера как правообладателя то варного знака,

патента и т. д. и франчайзи, как право пользователя и реализатора финансовых

продуктов франчайзера. В общем случае франчайзинг может существовать в

следующих видах: товарно-сбытовой, производственный, производственно-сбытовой,

сервисный, финансовый и т. д.

В данном случае рассматривается банковский, финансовый

франчайзинг. Всевозрастающее внимание банков к инвестиционным фондам

обусловлено:

1)

огромным клиентским

потенциалом, например, в 1997 г. совокупная стоимость активов открытых

инвестиционных фондов во всем мире составила более 7 трлн. долл., причем 62%

приходится на фонды США;

2)

низкими комиссионными,

образующими относительно самые экономичные для вкладчика-инвестора вложения;

3)

профессиональным

управлением фондами, специально созданными для этих целей компаниями;

4)

государственным и

корпоративным регулированием инвестиционными фондами;

5)

самой высокой правовой

защищенностью инвестора.

В случае финансового франчайзинга франчайзер (инвестиционный фонд)

заключает договор с франчайзи (банком) о продаже последним инвестиционных паев

на разных рынках сбыта, используя свою широко разветвленную сеть филиалов,

отделений. В остальных ситуациях объектами франчайзинга являются или само

изготовление банковского продукта, или изготовление и продажа, или какие-либо

сервисные услуги, например, по обслуживанию пластиковых карт. Наиболее

продвинутый и развитый тип франчайзинга — дополнительная продажа к договору о

франчайзинге франшизы, под которой понимается продажа франчайзером

полного пакета всего ведения бизнеса, например, пользование товарным знаком,

технологическим оборудованием, документацией по организации, планированию

данного бизнеса, правовыми гарантиями и т. д.

Перед внедрением франчайзинга банк-франчайзи должен установить:

-

имеет ли франчайзер

лицензию, утвержденный товарный знак;

-

каков его бренд на

существующих финансовых рынках;

-

существует ли в

маркетинговом плане продвижение и продажи продуктов, в реализации которых

заинтересован банк и если да, то на тех ли рынках, где расположен

банк-франчайзи;

-

возможность покупки

франшизы;

-

расходы по рекламе;

-

каковы условия

тарифов, процентных ставок, финансовой поддержки:

-

доходы и расходы;

-

рентабельность, срок

окупаемости затрат по внедрению системы франчайзинга.

Таким образом, идет взаимоизучение субъектов друг друга по целям,

задачам, маркетинговым планам; изучение финансовых и правовых состояний друг

друга. Основные этапы франчайзинга в случае принятия положительного решения

приведены на рис. 1.5.

Этап 1. Инвестиционный фонд-франчайзер составляет

договор с банком-франчайзи о реализации инвестиционных паев на новом рынке.

Этап 2. По мере развития бизнеса банк-франчайзи

может разработать и внедрить субфранчайзинг в форме присоединения других

финансовых, торговых и других организаций.

Этап 3. Дальнейшее увеличение числа участников

бизнеса и усложнение финансовых, хозяйственных связей требуют улучшения

плановых и контрольных функций, что может привести к образованию

субфранчайзеров.

Рис. 1.5. Основные этапы развивающегося

финансового франчайзинга

Система франчайзинга имеет следующие

преимущества для франчайзера и франчайзи:

1.

Возможность

проникновения на новые рынки продуктов, увеличения количества клиентов,

масштаба производства, используя национальные кадры, которые лучше знают

требования и психологию покупателей данного региона, другой страны.

2.

Уменьшение налогового

бремени за счет открытия банков-франчайзи в странах с льготным

налогообложением, включая офшорные зоны.

3.

Увеличение доходов

франчайзи за счет использования товарного знака и высокой деловой репутации

франчайзера.

4.

Значительная экономия

постоянных расходов за счет увеличения масштабов производства и реализации

продукции.

5.

Банк-франчайзи

начинает свой бизнес под руководством известного франчайзера, используя уже

апробированные его планы и управленческие решения. Банк-франчайзи не теряет свою

юридическую самостоятельность.

6.

Система управления,

планирования, подготовки нормативно-инструктивных материалов, профессионального

развития персонала осуществляется в центральных офисах.

7.

Банк-франчайзи

среднего или даже небольшого размера может вести переговоры с крупными

клиентами от имени крупного франчайзера, что увеличивает шансы на привлечение крупных

и выгодных инвестиций.

Процесс формирования портфеля заказов на

банковские продукты исходит из согласования продуктово-ценовых планов

маркетинга и производственной мощности банка. Продуктовая стратегия

предполагает разработку привлекательной производственной программы с точки

зрения клиентов банка. Разработка продуктов нового класса наталкивается на

следующие ограничения: существующие нормы банковского права; защита прав

клиентов; насыщенность рыночных сегментов данными продуктами; технические

условия, технико-экономические и финансовые параметры продуктов в сравнении с

конкурентными продуктами других банков; производственные и финансовые

возможности. На основе их согласования разрабатывается бизнес-план производства

и реализации банковских продуктов, основным блоком которого является производственная

программа — развернутые задания по подразделениям банка по производству и

реализации продуктов по таким параметрам, как номенклатура, ассортимент,

количество, качество продуктов, ответственные исполнители, сроки исполнения,

прогнозируемые доходы, затраты и другие параметры.

|