|

И.Н. Олейникова

Финансы, денежное обращение и кредит: конспект лекций

Таганрог: ТРТУ, 1996.

Тема 5. Денежно-кредитное регулирование

5.5. Банковское регулирование

5.5.2. Экономические нормативы

Управление

банковской деятельностью через систему экономических нормативов дает

возможность косвенным, опосредованным путем влиять на величину общего размера

платежных средств, необходимого для обслуживания воспроизводственного процесса.

В целях

обеспечения устойчивости кредитных организаций Банк России устанавливает для

них следующие экономические нормативы (табл. 5.1).

Таблица

5.1

Экономические

нормативы для кредитных организаций

|

Наименование

норматива

|

Способ расчета

|

Предельно

допустимое значение

|

|

1.

Нормативы ликвидности

|

|

|

|

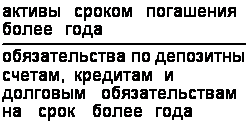

1.1.

Нормативы соотношения активов и пассивов с учетом сроков, суммы и типов

активов:

|

Определяются

как

соотношения

|

|

|

-

норматив текущей ликвидности

|

|

не

менее 0,3

|

|

-

норматив долгосрочной ликвидности

|

|

max

значение 1.0

|

|

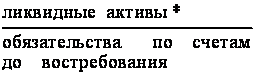

1.2.

Норматив соотношения ликвидных активов и суммарных активов

|

|

не

менее 0.2

|

|

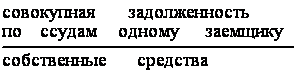

2.

Максииальный размер риска на одного заемщика

|

Устанавливается в % от размера собственных средств банка:

|

max

значение 75%

|

|

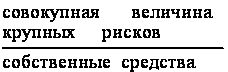

3.

Максимальный размер крупных кредитных рисков

|

|

не

более 25%

|

|

|

4.

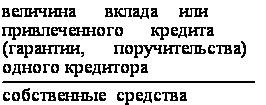

Максимальный размер риска на одного кредитора (вкладчика)

|

|

|

|

|

Продолжение таблицы 5.1

|

|

Наименование

норматива

|

Способ расчета

|

Предельно допустимое значение

|

|

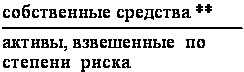

5. Нормативы достаточности капитала

|

|

|

|

5.1. Соотношение собственных средств

и активов с учетом степени риска

|

|

min значение 0.04

|

|

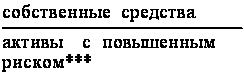

5.2. Соотношение собственных средств и

активов с повышенным риском

|

|

не менее 0.15

|

|

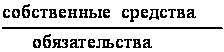

5.3. Соотношение капитала банка и его

обязательств

|

|

не менее 0.07

|

|

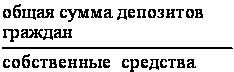

6. Максимальный размер привлеченных

денежных вкладов (депозитов) граждан

|

|

|

* К ликвидным

активам относятся: денежные средства и средства в расчетах, драгоценные

металлы, наличная иностранная валюта, средства на счетах у иностранных банков,

средства на корреспондентском счете в Банке России, вложения в государственные

долговые обязательства, выданные банком кредиты, срок погашения которых

наступает в течение ближайших 30 дней.

** С целью

расчета данного показателя, все активы банка распределяются по 6 группам риска

по принципу возрастания рискованности. Отдельным группам и категориям активов

присваиваются соответствующие коэффициенты риска. Коэффициенты позволяют учесть

возможные потери стоимости активов вследствие их рискованности.

*** К активам с

повышенным риском относятся: долгосрочные ссуды на срок более года, ценные

бумаги акционерных обществ, просроченная задолженность по ссудам,

опротестованные векселя, факторинговые операции, отдельные кредиты.

|