|

И.Н. Олейникова

Финансы, денежное обращение и кредит: конспект лекций

Таганрог: ТРТУ, 1996.

Тема 9. Отдельные отрасли страхования

9.2. Дополнительное пенсионное обеспечение

В большинстве

развитых стран пенсионное обеспечение осуществляется из трех источников:

-

государственными пенсионными системами (в рамках социального

страхования);

-

негосударственными пенсионными фондами;

-

страховыми компаниями или другими финансовыми организациями.

Уровень

развития негосударственных пенсионных фондов в стране зависит от того, в какой

мере государственная система пенсионного обеспечения отвечает потребностям

населения. Так наибольшее распространение частные пенсионные фонды получили в

США, наименьшее - в Скандинавии, Австрии.

В

международной практике страховое обеспечение пенсиями делится на три основных

направления:

1)

индивидуальное страхование пенсий - клиент страхует пенсию определенного размера;

2) клиент

накапливает средства в страховой организации, пенсия адекватна накопленной

сумме;

3) групповое

страхование - пенсии всех участников адекватны общей сумме взносов.

В России до

1917 г. была развита система пенсионных касс, сегодня наибольшее распространение

получило название пенсионный фонд. Обычно под пенсионным фондом понимается

организация, обеспечивающая групповое страхование. В отечественной практике -

это все организации обеспечивающие страхование пенсий.

Пенсионный

фонд - организация, занимающаяся разноплановой деятельностью, которая

заключается в аккумулировании денежных средств и их использовании для выплат

пенсий и пособий участникам.

Негосударственные

пенсионные фонды (НПФ) в России предлагают своим участникам от 1 до 84

пенсионных схем. При этом под термином "пенсионная схема" понимается

порядок внесения взносов и осуществления платежей из НПФ. Основные

характеристики пенсионной схемы:

-

периодичность и размеры платежей;

-

сроки формирования пенсионных накоплений;

-

сроки выплат дополнительных пенсий.

Несмотря на

имеющееся разнообразие, в чистом виде можно выделить две пенсионные схемы:

1)

накопительная схема - взносы уплачиваются вкладчиком по возможности, выплаты

производятся до полного исчерпания средств на личном счете участника;

2) схема с

минимально гарантированным размером пенсии - в этой схеме устанавливается

гарантированный размер пенсии в зависимости от размера взносов, причем реальная

величина пенсионных выплат может быть выше в соответствии с инвестиционным

доходом, начисленным на именной счет участника, но ни при каких условиях она не

будет ниже этого размера.

Минимальный

период формирования пенсионных накоплений - 1-2 года (для лиц пенсионного и

предпенсионного возраста). Максимальная длительность стадии накопления определяется

естественными возрастными границами.

По сроку

выплат различают пожизненные и срочные (ограниченные) пенсии.

Срочные пенсии

выплачиваются в течение оговоренного срока. Пенсии обычно выплачиваются с

установленного общего пенсионного возраста. Периодичность выплат может быть

различной.

По характеру

своей деятельности пенсионные фонды располагают значительными инвестиционными

ресурсами. Правильное размещение этих средств важно как для фонда, так и для

страхователей.

В отличие от

страховщиков, пенсионные фонды до 1995 г. были не ограничены в выборе

направлений инвестирования. По состоянию на 1 июля 1994 г. активы НПФ в среднем

распределялись следующим образом:

- государственные ценные бумаги -

23%;

- депозиты - 24%;

- недвижимость - 5%;

- прямые инвестиции

- 1%;

- ценные

бумаги - 44%

- прочие

вложения - 3%.

В декабре 1995

г. Инспекцией негосударственных пенсионных фондов при Министерстве социальной

защиты РФ были утверждены Временные правила инвестирования актовов

негосударственных пенсионных фондов. В соответствии с данными правилами НПФ

должны осуществлять инвестиционную деятельность через Компании по управлению

активами НПФ. Фонды осуществляют контроль за размещением Компаниями их

активов. Правила определяют порядок размещения средств, привлеченных в связи с

осуществлением негосударственного пенсионного обеспечения, и не

распространяются на собственные средства фондов.

Активы НПФ

могут быть размещены в:

-

ценные бумаги федерального правительства;

-

муниципальные ценные бумаги;

-

банковские депозиты;

-

ценные бумаги других эмитентов (облигации, акции, векселя,

депозитные

-

сертификаты);

-

недвижимость;

-

валютные ценности;

-

денежные средства на расчетном счете.

Запрещается

ивестирование активов по следующим направлениям:

-

предоставление займов и кредитов;

-

заключение договоров купли-продажи;

-

вложение в интеллектуальную собственность;

-

осуществление торгово-посреднической, банковской и

производствен-ной деятельности;

-

оплата расходов по ведению дел Фонда;

-

осуществление совместоной деятельности.

Цель введения

данных правил обеспечение надежности деятельности и платежеспособности НПФ и

гарантий вкладчикам. В этой связи, разработана система нормативов, позволяющих

оценивать надежность и платежеспособность НПФ. Нормативы, являющиеся

обзательными для всех НПФ и Компаний:

- норматив

соответствия инвестиционной деятельности (N1);

- норматив

достаточности средств Компании (N2);

- норматив

соотношения актовов фонда и его обязательств (N3).

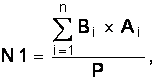

Для расчета N1

все активы НПФ оцениваются с учетом степени риска по специальным коэфициентам

(разброс коэффициентов от 0,125 до 0,650). Норматив определяется по следующей

формуле:

где,

Bi- фактическая сумма активов,

вложенных в конкретное направление инвестиций; Ai - коэффициент риска конкретного направления инвестиций

активов; P - общая сумма активов.

Максимально

допустимое значение норматива - 0,5.

Норматив

достаточности собственных средств Компании определяет соотношение всех

собственных средств Компании и суммы размещаемых актовов Фондов, взвешенных с

учетом риска:

где,

Q - собственные средства компании по упралению активами; Bi - фактическая сумма активов,

вложенная в конкретное направление инвестиций; Ai - коэффициент риска конкретного направления инвестиций.

Минимально

допустимое значение норматива - 0,08.

Норматив

сотношения активов фонда и его обязательств определяется следующим образом:

P - общая

сумма активов;

O - расчетные

обязательства Фонда (современная стоимость обязательств).

Контроль за

соблюдением экономических нормативов осуществляется на основе данных

квартальной бухгалтеской отчетности.

|