|

Н.М. Подоприхин

Банковский менеджмент

Учебное пособие. Воронеж: Воронежский государственный

технический университет, 2000

4. Понятие ликвидности банка и роль центрального банка России в регулировании деятельности коммерческих банков

4.5. Методика управления активными операциями

Важной стороной

банковского менеджмента является выбор направления и способа управления

активами КБ. В мировой банковской практике выделяется три основных метода управления

активами:

1)

Общий метод распределения средств.

2)

Распределение средств или конверсия активов.

3)

Научный метод.

Сущность первого

метода: из средств, собираемых путём пассивных операций КБ образовать общий

фонд, который размещается без учёта срока вкладов пассивных операций КБ.

Собирает основные денежные источники в виде акционерного капитала, вкладов до

востребования, сберегательных вкладов, срочных вкладов и на их базе создаёт

общий фонд средств, которые затем будут размещены в активных операциях КБ.

Размещение средств

осуществляется по следующим статьям:

1)

Первичные резервы — наличие ДС, чеки, другие платёжные средства в

процессе инкассирования, счёта в ЦБ, счёта в других КБ и т.п.

2)

Вторичные резервы включают: государственные ц/б и средства на ссудных счетах.

Другие составляющие: ссуды, ц/б частных компаний, здания и сооружения.

Общий метод размещения средств считается рискованным, так

как может подорвать ликвидность КБ. Его применяют в основном крупные КБ, располагающие

значительными денежными ресурсами, которые могут не соблюдать сроки вкладов.

Средние и малые КБ такое пропорциональное распределение средств не производят и

ориентируются на метод распределения активов или конверсию.

Метод распределения активов — основан на том, что

размер необходимых КБ ликвидных средств зависит от источника привлечения фондов

по срокам. С помощью этого метода делается попытка разграничить источники

средств в соответствии с нормальными обязательствами. Резервов и скоростью их

обращения.

Например вклады до востребования требуют более высокой нормы

обязательств. резервов по сравнению со сберегательными и срочными вкладами. При

этом объём их оборачиваемости также выше, чем у других вкладах. Поэтому вклады

до востребования чаще помещаются в первичные и вторичные резервы и реже в инвестиции.

Т.е. метод расширения активов создаёт внутри самого КБ

несколько центров ликвидности и прибыльности, использование для размещения

средств иных активов из других источников. Такие центры в мировой практике

определяются термином — банки внутри банков. Размещение средств из каждого центра

осуществляется независимо от размещения средств из других центров.

Основное преимущество метода — координация срока между

вкладами и их вложениями в активы. Уменьшение ликвидных активов, увеличение

дополнительных вложений в ссуды и инвестиции. Таким образом, увеличение нормы

прибыли достигается устранением избытка ликвидных активов, которые противостоят

сберегательным и срочным вкладам, основному капиталу.

Основу данного метода составляет объём обращения различных

вкладов. Недостатки метода:

1)

Отсутствует тесная связь между отдельными группами вкладов и общей

суммой вкладов.

2)

Существует независимость источников средств от путей их использования,

так как одни и те же клиенты вкладывают и занимают средства у КБ.

3)

В рамках метода конверсии средств КБ опираются на средства, а не на

предельный уровень ликвидности.

Общий метод и метод распределения активов, как правило,

акцентирует внимание на ликвидность обязательных резервов и возможном изъятии

вкладов, уделяя меньше внимания удовлетворению заявок на кредит (недостаток

обоих методов). Учитывая недостатки КБ в своей практике используют научные

методы управления активами.

Научный метод.

Основа метода целевая функция:

P = @1X1 +

@2X2 + @3X3 + ... @NXN

P - сумма

прибыли

X - сумма инвестирования

@ - проценты соответственно по:

а) государственным кратковременным обязательствам

б) государственным долгосрочным обязательствам

в) первоклассным коммерческим ссудам

г) срочным ссудам

д) потребительскому кредиту

е) ипотечному кредиту и т.п.

Цель метода — стремление к максимальной прибыли. Научный

метод предусматривает, что при любом риске, который не связан с требованиями ликвидности

и не имеет каких-либо пределов для инвестирования КБ делает вложения, исходя из

высших процентных ставок, т.е.

P(n) = 0,04X1 +

0,05X2 + 0,12X3 + 0,13X4,

то процент по инвестициям и кредитам должен быть 12-13%.

Однако наличие других клиентов заставляет банк соблюдать

нормы регулирования со стороны ЦБ. Исходя из этого, КБ не будет вкладывать все

средства в сферу, где процент наиболее высокий, а произведёт вложения

достаточно равномерно, поместив значительную часть своих ресурсов в те сферы,

где существуют более высокие проценты.

Таким образом, КБ получит достаточную прибыль и сохранит

ликвидность на высоком уровне.

Все три метода широко используются в настоящее время, но

наиболее эффектным является третий метод.

Определение стоимостной оценки портфеля инвестиций

посредством расчёта прибыли, от размещённых облигаций и стоимости других ц/б.

Оценка инвестиционного портфеля «портфельным» способом.

Количество облигации соответственного выпуска умножается на

цену существующую на момент закрытия биржи (последняя цена сделки на бирже).

Итоговый расчет производится по формуле:

Р = ( С + В ) — А,

где

Р — прибыль ,получаемая дилером за анализированный период .

С — оценка портфеля, находящегося на балансе КБ.

В — сумма выручки от продажи облигаций за весь оцениваемый

период.

А — сумма, затраченная на покупку облигаций за анализируемый

период.

Основной недостаток портфельного способа оценки инвестиций —

условность реальной оценки стоимости портфеля на конкретную дату (цена закрытия

биржи не представляет собой реальную стойкость всех имеющихся облигаций.)

Операционный способ — прибыль рассчитывается как разность

денежной суммы, потраченным дилером, выручает денежные суммы издержек на покупку

и реализацию ц/б.

Доходность проводимых сделок определяется

показателями работы КБ по работе с ц / б. Для определения резервов работы всего

отдела за относительно продолжительный период необходимо рассчитать

средневзвешенную доходность от проводимых операций по следующей формуле:

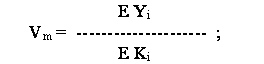

где Vm -

годовая средневзвешенная доходность операций по формуле бескупонной облигации.

Yi - доходность по

каждой сделке

Ki - количество

облигаций проданных в каждой сделке.

Рассчитать, т.о. доходность инвестиций, можно провести

сравнение между вариантами инвестирования в государственные ц/б и

альтернативными видами вложений. Если при этом предполагаемая сумма доходов

будет невелика, то необходимо проанализировать сроки инвестирования в

облигации. Они должны быть сравнительно малы, так как только в этом случае, при

низкой доходности они могут выступать регулятором ликвидности баланса КБ.

Если доходность, инвестируемая в краткосрочные облигации, не

сравнима с доходностью от МБК и срок инвестирования больше одного месяца, то в

организационном отношении необходимо констатировать невозможность использования

данного рынка в целях регулирования ликвидности и получения доходов.

Пути улучшения качества работы:

1) Организационные:

а) реорганизация отдела,

б) повышение квалификации сотрудников,

в) сотрудничество с консалтинговыми фирмами,

г) наём квалифицированных специалистов,

д) работа с биржами;

2)

Финансовые:

а) анализ проводимых сделок и мероприятий с выявлением

негативных направлений вложений и продажи облигаций;

б) определение и возможное сокращение временных интервалов

операции;

в) поиск и анализ других финансовых рынков, где работа может

быть эффектной.

На основании данных групп выделяются приоритетные

направления работы с инвестиционным портфелем, характеризующим оптимальное

соотношение существующих и доходных ц/б, при котором портфель считается прибыльным.

|