|

А.М. Рыбников

Платежные системы

Учебное пособие – Симферополь: ТНУ, 2011. – 228 с.

Глава 1. Суть, значение и общие принципы функционирования платежных систем в Украине

1.4. Участники платежных систем и их функции

1.4.2. Процессинговый центр

Главный процессинговый центр - уполномоченный

платежной системой специализированный вычислительный центр, который, кроме

процессинга осуществляет маршрутизацию запросов/ответов от других

процессинговых центров, ведет базы участников и осуществляет взаимодействие с

другими участниками по установленному регламенту.

Процессинговый центр - уполномоченный платежной

системой специализированный вычислительный центр, который содержит базу данных

ПС, (данные о членах платежной системы и держателей ПК с целью обеспечения

запросов на авторизацию в том случае, если банк-эмитент не ведет своей

собственной базы, в противном случае, процессинговый центр пересылает в

банк-эмитент запрос, авторизуется через эквайера.

Процессинговый

центр обеспечивает обработку запросов на авторизацию и / или протоколов

трансакций, которые фиксируют данные о сделанных с помощью карточек платежей и

выдачу наличных, поступающих от эквайеров (или непосредственно из точек

обслуживания). Центр хранит сведения о лимитах держателей карточек и выполняет

запросы на авторизацию в том случае, если банк-эмитент не ведет собственной

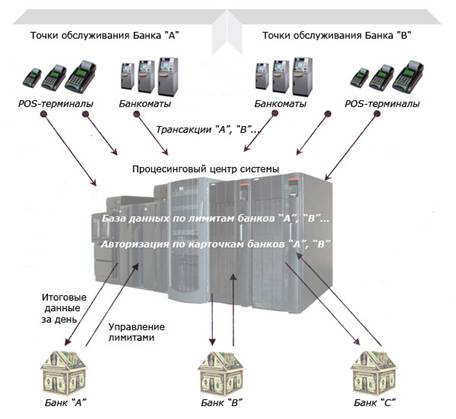

базы (off-line банк (рис. 1.1))

В

противном случае (on-line

банк) процессинговый центр пересылает полученный запрос в банк-эмитент

аттестованной карты. Центр обеспечивает и пересылку ответа банку-эквайеру.

Кроме того, на основании накопленных за день протоколов трансакций

процессинговый центр готовит и рассылает итоговые данные для проведения

взаиморасчетов между банками-участниками платежной системы, а также формирует и

рассылает банкам-эквайерам стоп-листы (рис. 1.2).

Процессинговый

центр может также обеспечивать потребности банков-эмитентов в новых карточках,

осуществляя их заказ на предприятиях и последующую их персонализацию. Следует

отметить, что разветвленная платежная система может иметь несколько

процессинговых центров, роль которых на региональном уровне может выполнять и

банк-эквайер.

Рис. 1.1. Схема

функционирования в платежной системе банка-эмитента в off-line

режиме

Процессинговый центр является технологическим ядром платежной

системы. Он функционирует в достаточно жестких условиях, гарантированно

обрабатывая в реальном масштабе времени интенсивный поток трансакций. Не

меньшие требования к вычислительным возможностям процессингового центра

предъявляет и подготовка данных для проведения взаиморасчетов по итогам дня,

поскольку обработке подлежат протоколы значительной части трансакций, а

требуемые сроки выполнения расчетов невелики - несколько часов.

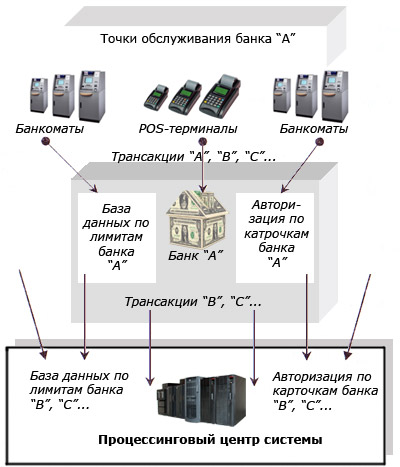

Рис. 1.2. Схема функционирования в платежной системе

банка-эквайера "А", осуществляющего процессинг для собственных карт,

авторизацию трансакций держателей карт и маршрутизацию трансакций других банков

"В", "С "и др.

Поддержка надежного, устойчивого функционирования платежной

системы требует, во-первых, наличие существенных вычислительных мощностей

процессингового центра и, во-вторых, развитой коммуникационной инфраструктуры,

поскольку процессинговый центр системы должен иметь возможность одновременно

обслуживать достаточно большое число географически удаленных точек. Очевидно,

что для эффективной работы процессингового центра необходимо использовать

высокопроизводительные сети передач данных. Со структурной точки зрения сеть

передачи данных при этом становится внутренним неотъемлемым элементом платежной

системы.

Коммуникационные центры обеспечивают субъектов

платежной системы доступом к сетям передачи данных. Использование специальных

высокопроизводительных линий коммуникации обусловлено необходимостью передачи

больших объемов данных между географически распределенными участниками

платежной системы при авторизации карточек в торговых терминалах, при

обслуживании карточек в банкоматах, при проведении взаиморасчетов между

участниками системы и в других случаях.

|