|

С.В. Киселева

Маркетинг в банке

Учебно-методическое пособие для студентов экономических специальностей. Минск 2003

6. Розничный и оптовый рынки

Изучение розничного и оптового рынков

предполагает выявление основных мотивов приобретения финансовых услуг и анализа

покупательского поведения. В результате изучения пополняются знания у

менеджеров банка о своих клиентах. Эти знания позволяют улучшить коммуникацию с

клиентами, прогнозировать их потребности, лучше понимать клиентов и все это

использовать для формирования эффективной концепции маркетинга.

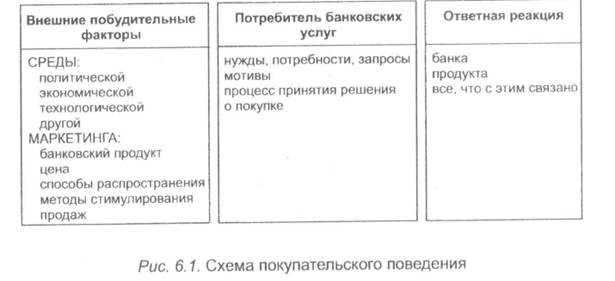

В общем виде покупательское поведение

представлено на рис. 6.1.

Розничный рынок — рынок отдельных лиц, предпринимателей без образования юридического

лица. На розничных В потребителей оказывают влияние как внешние побудительные

факторы, так и личностные факторы. Внешние побудительные факторы представлены

экономическими, политическими, технологическими, социальными факторами и

факторами культурного уровня.

К экономическим факторам можно отнести темп

инфляции, состояние курса, уровень процентных ставок. Их влияние таково: чем

благополучнее экономическая обстановка, тем влияние экономических факторов

слабее. Например, при нарастании инфляционных процессов в стране национальная

денежная единица обесценивается.

Соответственно,

частные клиенты будут рассматривать несколько альтернативных способов

сбережения своих доходов: покупка недвижимости, продуктов, драгоценностей,

антиквариата, конвертация в иностранную валюту, вложение в другие доходные

инструменты (при их существовании — ценные бумаги, акции компаний, депозиты).

Банк, оценивая существующую ситуацию и предвидя дальнейшее развитие событий

(увеличение темпов инфляции), предлагает частным клиентам банковские продукты

для сбережения денежных средств.

Влияние политических факторов сказывается

через принимаемые законы и нормативные акты, скажем, в области налогообложения.

Положительным примером может служить объявленная правительством отдельных стран

реабилитация источников получения средств, что значительно

увеличивает приток средств физических лиц в страну. Предложение валютных

облигаций в Республике Беларусь для населения, по которым предполагается

выплата процентов в валюте и освобождение этих средств от необходимости

декларирования, создает основу для их широкого распространения.

Влияние технологических факторов тесно

связано с личностными характеристиками частных клиентов. Так, в Японии широкое

распространение получили полностью автоматизированные банковские отделения, в

которых клиенты могут самостоятельно путем взаимодействия со специальным

банковским оборудованием совершать необходимые операции со своим счетом. В

Западной Европе клиенты предпочитают персональное общение со служащими банка,

нежели с автоматизированным оборудованием. Влияние социальных факторов сказывается

через референтные группы. Поэтому банк должен создать благоприятное впечатление

у большинства социальных слоев населения для привлечения большего числа

клиентов.

Большое влияние оказывают факторы культурного

уровня: культура, субкультура, социальное положение. Чем выше культурный

уровень реальных и потенциальных потребителей банковских продуктов, тем выше их

запросы и осведомленность о тех либо иных продуктах.

Кроме внешних побудительных факторов

существуют еще и личностные факторы. Личностные факторы оказывают определяющее

влияние на выбор частным клиентом того или иного банка, услуги и всего, что с

этим связано. Среди наиболее существенных личностных факторов — возраст и стадия

жизненного цикла семьи, род деятельности, экономическое положение, образ жизни,

тип личности и представление о самом себе.

Кажется неприемлемым с точки зрения

расхода энергии, средств провести исследование влияния личностных факторов с

каждым частным клиентом. Это возможно только лишь в отношении У1Р-клиентов. В

отношении остальных клиентов необходимо спрогнозировать общую картину или же

разделить всех потребителей — частных лиц — на однородные сегменты по критериям

(возраст, доход, частота обращения в банк и др.).

Мотивы. Считается, что на рынке частных клиентов превалируют

эмоциональные мотивы, но, как показал опыт, рациональные мотивы нельзя

недооценивать. Примером ошибки может служить реальный случай в одном из банков

Республики Беларусь. Вкладчикам предложили указать причины, по которым они

обратились за услугой именно в этот банк. Около 85 % клиентов отметили, что

такими причинами являются: сформированный имидж банка, надежность, длительная

деятельность на финансовом рынке, стабильность. И лишь около 10 % клиентов

указали в качестве причины приемлемые (высокие) процентные ставки по депозитам.

Вывод, сделанный специалистами, проводившими опрос, — мотивы обращения

вкладчиков в банк в большей степени эмоциональные и им было предложено снизить

процентные ставки по депозитам. Как результат — отток вкладов.

К числу рациональных мотивов можно

отнести:

-

прибыль и экономию;

-

эластичность услуг; »

качество услуг;

-

скорость

предоставления услуг;

-

культуру

обслуживания;

-

гарантированное

обслуживание;

-

удобство расположения

банка;

-

репутацию банка.

К числу

эмоциональных мотивов можно отнести:

-

желание быть принятым

в обществе или выделиться;

-

власть и влияние;

-

повышение личной

безопасности;

-

физическое и

эмоциональное удовольствие;

-

чувство

превосходства;

-

подражание и др.

Процесс принятия решения о покупке банковского продукта состоит из этапов:

-

осознание проблемы.

Например, сохранить

денежные средства, полученные от продажи недвижимости;

-

поиск информации: поиск

различных источников информации, которыми могут быть обращение в банки, к

специалистам, специализированным изданиям, друзьям и знакомым и т.д.;

-

сравнительная

оценка вариантов: ранжирование

банковских услуг, в том числе и различных банков, которые могут обеспечить

сохранность средств, оценка характеристик услуг. Если выбор был остановлен на

валютном депозите, то какой депозит предпочесть в зависимости от срока, условий

приема средств и выплаты, начисления процентов;

-

принятие решения о

приобретении услуги. На

этом этапе может оказать влияние отношение окружающих к сделанному выбору

банковского продукта, а также непредвиденные обстоятельства;

-

реакция на

приобретенный банковский продукт. Степень удовлетворенности представляет собой дробь, в числителе

которой характеристика продукта, в знаменателе — ожидания клиента. Банк должен

стремиться, чтобы характеристика продукта совпадала либо превосходила ожидания

клиента. Этому может способствовать недосказанность в рекламе преимуществ

банковских продуктов, чтобы усилить эффект удовлетворенности.

Оптовый рынок — это рынок организаций, предприятий,

выступающих на рынке как юридические лица. Отношения банка с представителями

оптового рынка обладают спецификой, которой нет на розничном рынке. Так, на

покупательское поведение организаций влияют их особенности, история, цели и задачи

деятельности, методы работы, межличностные отношения.

Процесс принятия решения оптовым

покупателем о покупке проходит те же стадии, что и на розничном рынке.

Существуют и другие специфические моменты,

которые необходимо учитывать банку при работе на оптовом рынке:

-

по поводу услуги и со

стороны банка, и со стороны предприятия контактируют два лица. Они выступают не

от собственного имени, а от имени своих организаций. Это обычно руководители,

главные бухгалтера, их заместители, финансовые директора. Каждый из них имеет

свои индивидуальные особенности и мотивации;

-

важнейшие решения

принимаются после детального обсуждения правлением банка и организации. В

обсуждении могут участвовать лица, которые не обладают понятием технических

моментов предоставления услуг (со стороны организации), а также особенностей

производства (со стороны банка), особенностей законодательства;

-

работая на оптовом

рынке, необходимо воспринимать отдельные предприятия как покупательские центры;

-

услуги банка для

предприятия не всегда являются первоочередным вопросом, а воспринимаются как

способствующие основной деятельности. Задача со стороны банка — изменить это

мнение;

-

контактное лицо в

банке для предприятия должно быть наделено достаточными полномочиями в

отношении продуктов и всего, что с ними связано. Иначе у оптового покупателя

такое контактное лицо не будет авторитетным.

Контрольные

вопросы

1. Назовите цель изучения розничного и оптового рынков.

2. Раскройте

систему внешних побудительных факторов.

3. Какие элементы

составляют понятие "факторы маркетинга"?

4. Назовите

наиболее существенные личностные факторы.

5. Перечислите

наиболее важные рациональные мотивы приобретения банковских продуктов.

6. Какие

эмоциональные мотивы можно назвать наиболее важными для клиентов розничного рынка?

7. Раскройте

содержание этапов процесса принятия решения о покупке банковского продукта.

8. Назовите

отличительные особенности оптового рынка в сфере банковской деятельности.

|