|

И.В. Успенский

ИНТЕРНЕТ-МАРКЕТИНГ

Учебник.- СПб.: Изд-во СПГУЭиФ, 2003.

Глава 5. Товарная политика и рынок услуг в Интернете

5.3. Рынок услуг, оказываемых через Интернет

Специфичной областью применения товарной политики является сфера услуг. К услугам

относится любая деятельность, которую одна сторона может предложить другой —

неосязаемое действие, не приводящее к владению чем-либо. Ее предоставление также

может быть связано с материальным продуктом.

Услуги обладают четырьмя основными характеристиками, которые в значительной

степени влияют на разработку маркетинговых программ: неосязаемость, неотделимость,

непостоянство и невозможность хранения:

· неосязаемость — услуги неосязаемы, в отличие от материальных

товаров их нельзя увидеть, попробовать, почувствовать, услышать или уловить

их запах до тех пор, пока они не будут приобретены. В связи с этим, для уменьшения

неопределенности, покупатели анализируют внешние признаки или очевидность качества

услуги. Они могут получать представление об уровне обслуживания по расположению

офиса, интерьеру, оборудованию, персоналу продавца услуги, предоставляемой информации,

символам и цене. Таким образом, задача продавца услуги заключается в «управлении

восприятием», в умении «сделать неосязаемое осязаемым»;

· неотделимость — услуги в отличие от материальных товаров, обычно

предоставляются и потребляются одновременно. Так как клиент является непосредственным

участником процесса обслуживания, то взаимодействие продавца услуги и потребителя —

отличительная характеристика услуги как товара. На итоговый результат ее оказания

непосредственно влияют и клиент и продавец;

· непостоянство — качество однотипных услуг колеблется в весьма

широких пределах, в зависимости от того, кто их предоставляет, когда и где.

Понимая это, покупатели часто обращаются к нескольким продавцам услуг, прежде

чем выберут одного из них;

· несохраняемость — невозможность хранения услуг не имеет значения

в условиях устойчивого спроса, когда определение численности обслуживаемых клиентов

не представляет проблем. Сложности могут возникнуть при его существенных колебаниях.

Например, предприятиям общественного транспорта приходится содержать большое

количество транспортных единиц, используемых преимущественно в часы пик.

Сегодня сфера услуг испытывает период повсеместного расширения и роста. Эта

тенденция не обошла стороной и Интернет, где услуги представляют собой одну

из самых существенных частей рынка. Наиболее заметными в этой сфере являются

информационные, образовательные, финансовые и услуги по подбору персонала.

Рассмотрим особенности, текущее состояние и перспективы развития финансовой

сферы услуг в Интернете, как одной из наиболее развитых не сегодняшний день.

Финансовые услуги в Интернете

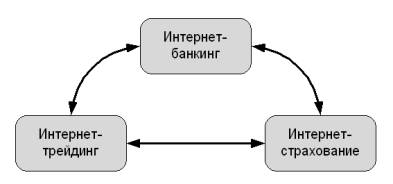

Наибольшего развития в сфере услуг, предоставляемых через Интернет, получили

финансовые услуги, к которым относятся следующие виды деятельности (рис. 5.4):

· предоставление банковских услуг через Интернет;

· предоставление услуг по работе на валютном и фондовом рынках через Интернет;

· интернет-страхование — предоставление услуг страхования через Интернет.

Рис. 5.4. Взаимосвязь финансовых услуг в Интернете

Первостепенным элементом полноценной системы финансовых услуг являются сектор

банковских услуг. Он позволяет обеспечить проведение расчетов и контроль над

ними со стороны всех участников финансовых отношений. Кроме очевидных преимуществ

для корпоративных пользователей, многие из которых уже сегодня готовы перейти

от систем «банк-клиент» к управлению финансовыми средствами через Интернет,

система должна удовлетворять и запросы частных пользователей. Так, открыв единый

счет в банке, установившем у себя систему банковского обслуживания через Интернет,

пользователь должен получить возможность не вставая из-за компьютера вести расчеты

с поставщиками услуг Интернета, сотовой и пейджинговой связи, осуществлять платежи

за коммунальные услуги, совершать покупки в виртуальных магазинах и многое другое.

Вторым элементом системы финансовых услуг в Сети является сектор услуг по работе

на валютном и фондовом рынках. Он позволяет всем желающим участвовать в торгах

на биржевых площадках, на равных правах с инвестиционными компаниями и банками.

Высокая доходность спекулятивных операций на валютных и фондовых рынках привлекает

огромное количество людей по всему миру и делает его одним из самых быстроразвивающихся

в Интернете.

И, наконец, третьим элементом является интернет-страхование. Оно предоставляет

клиенту классический набор страховых услуг, соглашение о предоставлении, а так

же все платежи по которым осуществляются через Интернет. Услуги интернет-страхования

в России уже оказывают такие лидеры рынка, как «Группа Ренессанс Страхование»,

«РОСНО», «Ингосстрах», а также ряд других.

Рассмотрим особенности и общее состояние рынка финансовых услуг, оказываемых

через Интернет более подробно.

Банковское обслуживание через Интернет

Предоставление банковских услуг через Интернет является одним из наиболее динамичных

сегментов электронной коммерции, который продолжает развиваться стремительными

темпами вместе с ростом числа пользователей Сети. Одновременно с увеличением

аудитории растет и количество клиентов, осуществляющих банковские операции через

Интернет, а также их доля в общей массе индивидуальных клиентов банков.

Банковское обслуживание через Интернет предоставляет возможность совершать

все стандартные операции, что в физическом офисе банка, за исключением операций

с наличными:

· осуществлять все коммунальные платежи (электроэнергия, газ, телефон,

квартплата, теплоснабжение);

· оплачивать счета за связь (IP-телефония, сотовая и пейджинговая связь,

Интернет) и другие услуги (спутниковое телевидение, обучение, др.);

· производить денежные переводы, в том числе в иностранной валюте, на

любой счет в любом банке;

· переводить средства в оплату счетов за товары, в том числе купленные

через интернет-магазины;

· покупать и продавать иностранную валюту;

· пополнять/снимать денежные средства со счета пластиковой карты;

· открывать различные виды счетов (срочный, сберегательный, пенсионный)

и переводить на них денежные средства;

· получать выписки о состоянии счета за определенный период в различных

форматах;

· получать информацию о поступивших платежах в режиме реального времени;

· получать информацию об осуществленных платежах и при необходимости отказываться

от неоплаченного платежа;

· получать другие услуги: подписку на журналы и газеты, брокерское обслуживание

(покупка/продажа ценных бумаг, создание инвестиционного портфеля, возможность

участия в паевых фондах банка, участие в торгах и т. д.).

Банковское обслуживание через Интернет сегодня является одним из наиболее динамичных

сегментов электронной коммерции. Уже сегодня можно говорить о формировании этого

сектора рынка услуг — их оказывает подавляющее число крупнейших банков.

В США ее оказывают почти все крупнейшие банки, в том числе Citicorp, Bank of

America, Wells Fargo, Bank One, First Union.

В течение последних нескольких лет сектор услуг банковского обслуживания через

Интернет в России также активно развивается и получает все большее распространение.

Сегодня уже более сотни банков предлагают различные формы удаленного банковского

обслуживания через Интернет. Список российских банков с перечнем и описанием

виртуальных банковских услуг, предлагаемых клиентам, можно найти на сайте «Финансовые

интернет-услуги в России» (www.internetfinance.ru). Среди них «Автобанк» (www.avtobank.ru)

со своей системой интернет-банкинга «Домашний банк» (www.avtobank.ru/homebank),

«Гута-Банк» (www.guta.ru) со своей системой «Телебанк» (www.telebank.ru), банки

«БИН» (www.bbin.ru), «Северная казна» (www.skazna.ru), «Эллипс Банк» (www.ellipsbank.ru),

Юниаструм Банк (www.uniastrum.ru), «Югра», Санкт-Петербургский филиал (www.jugra.spb.ru),

«Металлург» (www.metallurgbank.ru), «НОМОС» (www.nomos.ru), «Судостроительный

банк» (www.sbank.ru), «Акционерный банк “Россия”» (www.abr.ru) и многие др.

Использование систем банковского обслуживания через Интернет дает ряд преимуществ.

Во-первых, существенно экономится время за счет исключения необходимости посещения

банка. Во-вторых, клиент имеет возможность 24 часа в сутки контролировать

собственные счета и, в соответствии с изменяющейся ситуацией на финансовых рынках,

мгновенно реагировать на эти изменения, например, купив или продав валюту. Кроме

того, подобные системы незаменимы для отслеживания операций с пластиковыми картами —

любое списание средств с карточного счета оперативно отражается в выписках по

счетам, подготавливаемых системами, что также способствует повышению контроля

со стороны клиента над своими операциями.

Можно выделить три наиболее важные характеристики, описывающие современные

системы банковского обслуживания через Интернет:

· функциональные возможности (доступные клиентам операции);

· удобство пользования системой (пользовательский интерфейс);

· применяющиеся методы обеспечения безопасности хранения и передачи финансовой

информации.

Чем шире функциональные возможности системы банковского обслуживания через

Интернет, то есть чем больше услуг доступно клиентам банка через Интернет, тем

более полноценной и востребованной является такая система. На самом деле, сознательное

или вынужденное ограничение функциональных возможностей систем по оказанию банковских

услуг в Интернете очень сильно уменьшает их привлекательность, потому что за

некоторыми из них клиенту все-таки придется идти в банк. Поэтому, стремясь сделать

системы банковского обслуживания через Интернет конкурентоспособными, банки

стараются наделить их практически всем спектром услуг, которые доступны клиентам

в физическом офисе: проведением операций со средствами на собственных счетах

(выписки, переводы по своим счетам, работа с пластиковыми картами), возможностью

инвестирования средств (депозиты, ценные бумаги), осуществлением расчетов с

контрагентами (разовые и периодические платежи) и т. д.

Удобство той или иной системы банковского обслуживания через Интернет, как

правило, выражается в том, насколько дружественный пользовательский интерфейс

имеет клиентская часть системы, насколько понятна и проста установка и настройка

программного обеспечения, насколько удобны и просты обычные приемы выполнения

операций в системе для получения различных банковских услуг, особенно для пользователей-новичков.

Вопросы организации безопасности при создании и эксплуатации систем банковского

обслуживания через Интернет традиционно имеют важнейшее значение и привлекают

большое внимание широких аудиторий. Защита системы как минимум должна обеспечивать

однозначную идентификацию взаимодействующих субъектов (клиента и банка), шифрование

передаваемой финансовой информации, защиту носителей информации. Сегодня все

эти вопросы решаются большинством профессиональных средств защиты, которые используются

как в западных, так и в отечественных системах.

Работа через Интернет на валютном и фондовом рынках

Возможность работы через Интернет на валютном и фондовом рынках является второй

составляющей сектора фининсовых услуг в Интернете. К ней относятся услуги, предоставляемые

инвестиционными посредниками (банком или брокерской компанией), позволяющие

клиенту осуществлять покупку/продажу ценных бумаг и валюты через Интернет.

Обычно эти услуги подразумевают:

· непосредственную возможность покупки/продажи финансовых активов в реальном

времени;

· создание инвестиционного портфеля инвестора;

· возможность участия клиента во взаимных фондах;

· предоставление клиенту часто обновляющейся финансовой информации: котировки

ценных бумаг и курсы валют;

· предоставление клиенту аналитических статей, графической информации,

помощи профессионалов и т. д.;

· предоставление других сопутствующих услуг — выдача кредитных карт

и чековых книжек, открытие и ведение дополнительных пенсионных счетов, «поставка»

на пейджер клиента или на его почтовый ящик информации о ценах на входящие в

портфель акции и т. д.

По оценкам консультационной компании Gomez Advisors в 2001 г. в мире через

Интернет открыто 18 млн инвестиционных счетов (в 1996 г. их было только

1,5 млн, в 1999 г. — 5,1 млн). В четвертом квартале 1999 г.

у американских виртуальных брокеров было открыто 1,8 млн новых счетов и

зафиксирован беспрецедентный рост числа сделок — на 55 %. За первое

полугодие 2000 г. рост составил еще 80 %, а совокупный объем инвестированных

средств достиг $950 млрд.

В настоящее время уже пятая часть сделок с акциями NASDAQ совершается через

Интернет, и эта доля неуклонно увеличивается. Дневной оборот NASDAQ постоянно

растет и в феврале 2000 г. впервые превысил $2 трлн. В США за последние

два года из общего числа акций, проданных индивидуальным и корпоративным инвесторам,

более 25 % прошло через виртуальных брокеров.

Быстрыми темпами растет интерес к работе с инвестиционными инструментами через

Интернет в Европе, что подтверждают известные исследовательские компании. Так,

по оценкам Forrester Research, в 2003 г. услугами виртуальных брокеров

будут пользоваться 8,3 млн европейцев. Прогнозы IDC выглядят еще более

оптимистично — 16,8 млн к тому же сроку. В настоящее время приток

новых клиентов виртуальных брокерских компаний обеспечивается в основном за

счет опытных инвесторов, постепенно отказывающихся от традиционного обслуживания.

За последнее время доля новичков — лиц, никогда прежде не занимавшихся

инвестициями, среди владельцев интерактивных счетов достигла 17 %, и впредь

будет расти быстрыми темпами. Более 45 % действующих трейдеров, согласно

опросу компании Allegra Strategies, имеют как минимум два инвестиционных счета,

открытых у сетевых брокеров. Вместе с тем основной массе потенциальных инвесторов

потребуется пройти основательный курс подготовки к работе на фондовом рынке.

Многие начинающие виртуальные инвесторы, не постигшие азов торговли акциями

традиционным способом, сталкиваются с неожиданными трудностями, связанными с

огромным потоком рыночной информации, необходимой для принятия самостоятельного

решения. Кроме того, рост популярности финансовых инструментов в Европе может

сдерживаться различиями, которые обусловлены специфическими особенностями национальных

законодательств, а также в немалой степени зависеть от общей инвестиционной

культуры населения. Например, лишь 12 % европейцев являются собственниками

ценных бумаг, в то время как доля американцев, вкладывающих деньги в акции,

составляет около 40 %.

Рынок услуг работы через Интернет на валютном и фондовом рынках в России в

настоящий момент находится на начальном этапе, однако уже сегодня можно отметить

много шагов, сделанных для его развития.

Работа над пилотными проектами создания шлюзов, обеспечивающих программный

доступ к торговым системам российских бирж из внешней среды, началась в середине

1999 г. Первой была «Московская межбанковская валютная биржа» («ММВБ»),

разработавшая совместно с компанией CMA Small Systems прикладной программный

интерфейс, позволяющий подключать к торгово-депозитарным комплексам «ММВБ» внешние

системы распространения торговой информации, сбора клиентских заявок, ведения

позиций, риск-менеджмента и т. д. Покупка данного шлюза — первое,

что нужно сделать брокеру, собирающемуся установить или разработать систему

интернет-трейдинга для работы на «ММВБ». В июне 2000 г.

оборот компаний, использующих шлюз, приблизился к 45 % от общего оборота

биржи.

За «ММВБ» последовала «Российская торговая система» («РТС»), которая при разработке

системы гарантированных котировок (СГК) изначально ориентировалась на доступ

через Интернет. Следующие в этой очереди стали «Московская фондовая биржа» («МФБ»),

биржи Санкт-Петербурга, Владивостока и Ростова-на-Дону.

Почти все российские электронные брокеры так или иначе используют специальное

программное обеспечение. В табл. 5.4 перечислены некоторых из брокерских

компаний и используемые ими программные продукты.

Таблица 5.4. Российские брокерские компании и используемые ими программные

продукты

|

Компания-брокер

|

Система

|

Описание

|

|

D-Trade (www.globex.ru)

|

D-Trade Internet

|

Позволяет получать котировки и отправлять ордера. Включает в себя модуль

FormGraph для полной графической обработки информации.

Работает с Forex и с фьючерсными контрактами E-микро и D-микро (на Московской бирже)

|

|

«Риком-траст» (www.ricom.ru)

|

«Риком-траст»

|

Программное обеспечение не используется — передача информации и

ордеров происходит через сайт компании. Работает с «ММВБ»

|

|

«Алор-Инвест» (www.alor.ru)

|

ALOR-TRADE

|

Обеспечивает возможность торговли на «ММВБ», предоставляет котировки

и другую информацию о торгах на бирже

|

|

БК «Открытие» (www.open.ru)

|

QUIK (www.quik.ru)

|

Дает возможность торговать на «ММВБ» и «СМВБ» как брокеру, так и его

клиентам, и видеть полную информацию о рынке

|

|

«Гута-банк» (www.guta.ru)

|

Remote Trader (www.onlinebroker.ru)

|

Предоставляет котировки с «ММВБ» и «МФБ», дает возможность осуществления

подачи ордеров; для получения другой информации используется «ЭФиР»

|

|

«Лоренцо Менеджмент» (www.lorenzo.ru)

|

FX-Complex

|

Программный комплекс, предназначенный для обеспечения полного цикла дилинговых

услуг при работе на FOREX

|

|

ИК «Церих Кэпитал Менеджмент» (www.trust.ru)

|

Z-Trade (www.z-trade.ru)

|

Обеспечивает возможность торговли на «ММВБ» и «РТС», предоставляет котировки

и другую информацию о торгах на бирже. Экспорт информации может осуществляться

в любую систему технического анализа

|

|

ОАО «НБД-Банк» (www.nbdbank.ru)

|

«ИТС-Брокер» (its-broker.nnx.ru)

|

Система позволяет полноценно участвовать через Интернет в торгах на «ММВБ»

как брокеру, так и его клиентам

|

|

«Акмос Трейд» (www.aktrad.ru)

|

Комплекс систем AFM

|

Система позволят участвовать в торгах на Forex, проводить технический

анализ и получать финансовые новости

|

Несмотря на очевидный прогресс развития в России сектора услуг работы через

Интернет на валютном и фондовом рынках, количество проблем остается достаточно

большим, в частности, остаются проблемы, связанные с отсутствием надежных и

дешевых каналов доступа в Интернет, с безопасностью соединения, юридическим

сопровождением сделок, и многие другие. Но самое главное то, что до сих пор

в России нет такого же массового спроса, как на Западе. Это объясняется экономическими

факторами и неразвитостью законодательства, а также существующим менталитетом.

Кроме того, в России до сих пор нет достаточного числа разнообразных фондовых

инструментов, позволяющих использовать инвестиции на фондовом рынке как механизм

накопления, минимизации налогов, как элемент пенсионных схем и т. д.

Интернет-страхование

Под страхованием обычно понимается процесс установления и поддержания договорных

отношений между покупателем страховых услуг (страхователем) и их продавцом (страховщиком).

Страховщик определяет программу страхования и предлагает ее страхователю. Если

условия предложенной программы устраивают клиента, то обе стороны заключают

договор страхования и клиент осуществляет единовременный или регулярные платежи

в рамках заключенного договора. При наступлении страхового случая страховщик

выплачивает страхователю денежную компенсацию, определенную условиями договора

страхования. Документом, удостоверяющим заключение страхового договора и содержащим

обязательство страховщика, является страховой полис.

Интернет-страхование — это комплекс перечисленных выше элементов взаимодействия

страховой компании и ее клиента, возникающий в процессе продажи продукта страхования,

его обслуживания и выплаты страхового возмещения, если он полностью или большей

частью осуществляется с использованием Интернета.

Комплекс интернет-страхования, как правило, включает:

· расчет величины страховой премии и определение условий ее выплаты;

· заполнение формы заявления на страхование;

· заказ и непосредственно оплату полиса страхования;

· осуществление периодических выплат (рассроченной страховой премии);

· обслуживание договора страхования в период его действия (информационный

обмен между страховщиком и страхователем — формирование произвольных отчетов

по запросам пользователей, в том числе отчетов о состоянии и истории изменений

договоров, поступлений и выплат);

· обмен информацией между страхователем и страховщиком при наступлении

страхового события и т. д.

Процедура виртуальной покупки страхового полиса для рядового потребителя обычно

выглядит следующим образом. После определения предмета страхования и задания

его основных характеристик система в автоматическом режиме производит расчет

величины страховой премии и определяет условия ее выплаты. Далее, следует заполнение

формы заявления на страхование, заказ и оплата полиса, который потом доставляется

курьером или по почте. Кроме того, современные системы виртуального страхования

позволяют осуществлять весь последующий процесс обслуживания договора в течение

периода его действия. Таким образом, при обслуживании в виртуальном представительстве

компании можно так и не узнать, где находится ее офис. При этом большое значение

принимает фактор доверия к страховой компании, поэтому ее известность и надежность

являются одними из важных обстоятельств для успешного предоставления виртуальных

страховых услуг.

Кроме рынка «бизнес-потребитель» (В2С), интернет-страхование используется и

между юридическими лицами (В2В). В качестве примеров можно привести услуги по

страхованию турагентствами в интерактивном режиме групп туристов, выезжающих

за рубеж, а также «чистую схему» В2В — рынок перестрахования, то есть раздел

рисков между страховщиками при страховании крупных объектов, когда одна компания

считает слишком рискованной полную самостоятельную ответственность.

По некоторым данным, ежегодный оборот мирового страхового рынка в Интернете

достигает $250 млн, что составляет 2–2,5 % от общего объема продаж

в Сети. В настоящее время 2 % доходов страховых компаний приходится на

электронную коммерцию. По прогнозам аудиторской фирмы PricewaterhouseCoopers

эта цифра в 2005 г. достигнет 16 %. Доля страховщиков, которые через

Интернет поддерживают связь со своими клиентами и привлекают новых, за тот же

период возрастет с 11 до 70 %.

Одним из лидеров мирового рынка страховых услуг, предоставляемых через Интернет,

являются США. На данный момент в США насчитывается около 4500 страховых компаний,

которые имеют собственные web-сайты. Из них более 500

так или иначе оказывают виртуальные услуги. Наряду с web-сайтами отдельных компаний

в США существуют страховые порталы. Примерами могут быть порталы www.insweb.com,

Insure.com, insurence.com, lifeshopper.com и др. На сайтах порталов собрана

информация о крупнейших страховых компаниях, и пользователь может сопоставить

цены разных страховщиков на одни и те же виды услуг, узнать, что включено в

определенную страховку у той или иной компании. Можно также ознакомиться с рейтингами

страховых компаний, составленными как крупнейшими агентствами, так и создателями

порталов. Дополнительное удобство для клиента состоит в наличии «географической

разбивки». Посетитель портала может узнать о лучших предложениях по любой страховке,

действующих именно в его штате.

Существуют также мини-порталы, которые объединяют от 2-х до 10-ти компаний,

работающих в одной или в разных областях страхования. Они интегрируют участников

проекта в одну виртуальную страховую систему, через которую клиент может купить

полис в режиме подключения. Тем самым, на одном web-сайте клиенту предлагается

множество различных страховых продуктов. Обычно потенциальному страхователю

вначале предлагается выбрать нужную ему страховую программу, а потом уже компанию.

К таким порталам относятся, например, универсальный портал QuickenInsurance

(www.insuremarket.com), объединяющий компании Travelers,

Electric Insurance, Reliance Direct и Ohio

Casualty Group, и портал медицинского страхования

eHealthInsurance (www.ehealthinsurance.com), за которым

стоят Kaiser Permanente, PacifiCare,

Blue Cross/Blue Shield и Health Net.

В качестве примера компаний, которые полностью осуществляют продажу полисов

через Интернет, можно привести Electric Insurance Company (www.electricinsurance.com),

American International Group (www.aigdirect.com), RelianceDirect Insurance Company

(www.reliancedirect.com), Instant Auto Insurance (www.instantauto.com). Несмотря

на то, что почти каждая американская страховая компания обладает собственным

web-сайтом, для предоставления своих услуг в Сети большинство из них предпочитают

иметь дело со страховыми электронными брокерами — страховыми порталами.

Что касается Российского рынка интернет-страхования, то в настоящее время в

Интернете представлено более 100 российских страховых компаний. При этом web-сайты

большинства из них выполняют лишь информационные функции, размещая на своих

страницах в основном общую информацию о компании и предлагаемых продуктах страхования,

и иногда описание своей деятельности. Возможности Интернета для организации

интерактивных продаж в полной мере используются пока только несколькими страховыми

компаниями.

На данный момент в России наиболее полный перечень страховых услуг в Интернете

предоставляют всего несколько компаний, прежде всего, к которым можно отнести

«Группа Ренессанс Страхование» и страховое агентство «РОСНО». В табл. 5.5

представлено сравнение услуг страхования, предлагаемых пятью Российскими страховыми

компаниями через Интернет.

Таблица 5.5. Сравнение предоставляемых Российскими компаниями услуг страхования

|

Позиция

|

«РОСНО» (www.rosno.ru)

|

«Ренессанс» (www.renins.com)

|

«Ресо» (www.reso.ru)

|

«Ингосстрах» (www.ingos.ru)

|

«ПСК» (www.iic.ru)

|

|

Количество видов страхования

|

13

|

8

|

4

|

3

|

3

|

|

Расчет стоимости премии

|

Для всех видов

|

Для всех видов

|

Для одного

|

Для двух

|

Для всех видов

|

|

Подача заявки через Интернет

|

Для всех видов

|

Для всех видов

|

Частично

|

Для всех видов

|

Для всех видов

|

|

Оплата через Интернет

|

Да

|

Да

|

Нет

|

Нет

|

Нет

|

|

Извещение о страховом случае через Интернет

|

Да

|

Нет

|

Нет

|

Нет

|

Нет

|

Это может быть интересно (избранные параграфы):

- Принципы построения сети Интернет

- Система распределения и Интернет

- Интернет-посредники

- Система распределения

|